Навигация

Регресійний аналіз інтервальних даних

33827

знаков

0

таблиц

56

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ДИПЛОМНА РОБОТА

Регресійний аналіз інтервальних даних

Виконала: студентка групи МС-03-1

Припутень Ю.А.

Дніпропетровськ

2008

Реферат

Об’єкт дослідження: алгоритми регресійного аналізу пристосовані для обробки інтервальних даних.

Мета роботи: розробити програму, яка здійснює знаходження інтервалів для коефіцієнтів регресії. Програма повинна дозволяти подавати результати у вигляді зручному для користувачів, мати інтерфейс та бути зручною у користуванні.

Одержані висновки та їх новизна: в роботі був створений алгоритм для знаходження інтервальних оцінок коефіцієнтів та розроблено програмне середовище, що дозволяє досліджувати роботу цього алгоритму.

Результати дослідження можуть бути застосовані для обробки статистичної інформації.

Перелік ключових слів: лінійна регресія, метод найменших квадратів, інтервальні дані.

Зміст

Вступ

Розділ І. Лінійна багатовимірна регресія

Розділ ІІ. Довірчі інтервали регресії. Похибка прогнозу

Розділ ІІІ. Лінійний регресійний аналіз інтервальних даних

3.1 Метод найменших квадратів для інтервальних даних

3.2 Метод найменших квадратів для лінійної моделі

3.3 Парна регресія

Розділ IV. Програмний продукт «Інтервальне значення параметрів»

4.1 Текст програми

4.2 Опис програми

4.3 Результати роботи програми

Висновки

Список використаних джерел

Вступ

Перспективний і швидко прогресуючий напрямок останніх років – математична статистика інтервальних даних. Мова йде про розвиток методів математичної статистики в ситуації, коли статистичні дані - не числа, а інтервали, породжені накладенням помилок виміру на значення випадкових величин.

Дана дипломна робота складається з чотирьох розділів. Перші три розділі мають реферативний характер. В першому розділі викладені деякі поняття класичної теорії регресійного аналізу. В другому розділі розглянуті довірчі інтервали для коефіцієнтів регресії. В третьому розділі наведені ідеї і підходи лінійного регресійного аналізу інтервальніх даних. В четвертому розділі викладені результати дипломної роботи. Тут наведено алгоритм, текст та опис розроблених програм, які здійснюють знаходження нотни та оцінок коефіцієнтів регресії в класичному вигляді та в інтервальних даних.

За допомогою розроблених програм в цьому ж розділі наведено результати експериментального дослідження залежності величин інтервалів, які накривають коефіцієнти регресії в залежності від об’єму вибірки та величин інтервалів в яких знаходяться значення координат вибірки.

Програми створені за допомогою середовища Maple, так як воно по всім параметрам (швидкість, надійність, простота у використанні) підходить для написання цих програм.

Постановка задачі. В роботі необхідно розв’язати такі задачі:

1. Розробити програму. Програма повинна працювати з вибірками довільної вимірності і довільними векторами найбільших похибок для кожної координати.

2. Провести чисельно дослідження залежності верхньої та нижньої меж інтервалів, що накривають коефіцієнти регресії, в залежності від об’єму вибірки і векторів найбільших похибок для кожної координати.

Розділ І. Лінійна багатовимірна регресія

Нехай![]()

![]() - деяка випадкова величина, флуктує навколо деякого невідомого значення параметра

- деяка випадкова величина, флуктує навколо деякого невідомого значення параметра ![]() , тобто

, тобто ![]() , де

, де![]() - флуктуація або похибка. Наприклад, похибка

- флуктуація або похибка. Наприклад, похибка ![]() може бути властива самому експерименту, або похибка може виникати при вимірювані невідомого параметра

може бути властива самому експерименту, або похибка може виникати при вимірювані невідомого параметра ![]() .

.

Припустимо тепер, що ![]() можна представити у вигляді

можна представити у вигляді

![]()

де ![]() - відомі постійні величини, а

- відомі постійні величини, а ![]() – невідомі параметри, які потрібно оцінити.

– невідомі параметри, які потрібно оцінити.

Якщо величина ![]() змінюється і при цьому змінна

змінюється і при цьому змінна ![]() набуває значень

набуває значень ![]() , тобто можна записати

, тобто можна записати

![]()

![]() (1.1)

(1.1)

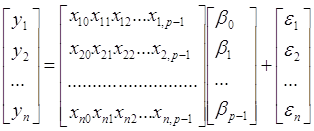

У матричному вигляді, отримаємо:

Або

![]() (1.2)

(1.2)

де ![]() .

.

Означення: Матриця ![]() розміру

розміру ![]()

![]() називається регресійною матрицею. При цьому її елементи

називається регресійною матрицею. При цьому її елементи ![]() обираються таким чином, щоб

обираються таким чином, щоб ![]() , тобто число лінійних незалежних стовпців дорівнювало

, тобто число лінійних незалежних стовпців дорівнювало ![]() , також матрицю

, також матрицю ![]() називають матрицею повного рангу.

називають матрицею повного рангу.

Але в деяких випадках ![]() приймає лише два значення 0, 1, тоді можливі випадки коли в матриці

приймає лише два значення 0, 1, тоді можливі випадки коли в матриці ![]() деякі рядки або стовпці збігаються, тобто є лінійно – залежними. В цьому випадку

деякі рядки або стовпці збігаються, тобто є лінійно – залежними. В цьому випадку ![]() називають матрицею плану. Змінні

називають матрицею плану. Змінні ![]() називають регресорами (j=1,…,p-1), або предикторними змінними, а

називають регресорами (j=1,…,p-1), або предикторними змінними, а ![]() - називають відкликом.

- називають відкликом.

Модель (1) або (2) лінійна відносно невідомих параметрів. Тому її називають лінійною моделлю.

Перед тим як оцінювати вектор ![]() , замітимо, що вся теорія будується для моделі (2).

, замітимо, що вся теорія будується для моделі (2).

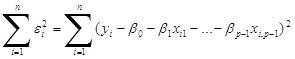

Для оцінки невідомих параметрів ![]() використовують метод найменших квадратів (МНК), який полягає в мінімізації суми квадратів залишків. Необхідно мінімізувати величину:

використовують метод найменших квадратів (МНК), який полягає в мінімізації суми квадратів залишків. Необхідно мінімізувати величину:

(1.3)

(1.3)

за параметрами ![]() . Вираз (1.3) запишеться так:

. Вираз (1.3) запишеться так:

(1.4)

(1.4)

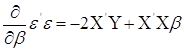

Шукаємо градієнт ![]() :

:

Розв’язуємо рівняння:

![]()

![]()

Таким чином

![]() (1.5)

(1.5)

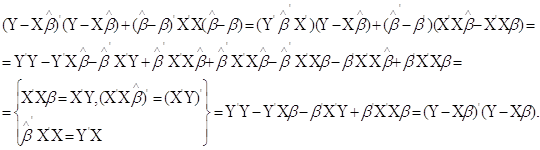

Необхідно перевірити, що знайдена стаціонарна точка є точкою мінімуму функції ![]() . Справедлива така тотожність

. Справедлива така тотожність

![]()

Перевіримо цю рівність:

Ліва частина тотожності мінімальна якщо ![]() .

.

Регресію будемо позначати ![]() .

.

Залишок

Мінімальне значення суми квадратів залишків ![]() називають залишковою сумою квадратів (RSS).

називають залишковою сумою квадратів (RSS).

![]()

Застосуємо формулу (2.1), RSS перепишеться:

Якщо застосувати формулу (2.2), отримаємо:

![]() .

.

Оцінки ![]() та

та ![]() єдині.

єдині.

Розділ ІІ. Довірчі інтервали регресії. Похибка прогнозу

Нехай прогнозоване значення ![]() визначається по рівнянню регресії з оціненими параметрами

визначається по рівнянню регресії з оціненими параметрами

![]() (2.1)

(2.1)

В силу того, що ![]() - незміщені оцінки деяких невідомих параметрів відповідного взаємозв'язку,

- незміщені оцінки деяких невідомих параметрів відповідного взаємозв'язку, ![]() - одне з можливих значень прогнозованої величини при заданих значеннях

- одне з можливих значень прогнозованої величини при заданих значеннях ![]() , точніше - це оцінка середнього значення

, точніше - це оцінка середнього значення ![]() . Оскільки

. Оскільки ![]() випадкова величина, то і оцінка

випадкова величина, то і оцінка ![]() також випадкова і має дисперсію. Визначимо її значення.

також випадкова і має дисперсію. Визначимо її значення.

![]()

Використавши теорему про дисперсії суми залежних величин, одержимо:

Перепишемо у вигляді:

![]()

де ![]() - вектор заданих значень незалежних змінних. Звідки одержимо:

- вектор заданих значень незалежних змінних. Звідки одержимо:

![]()

Оскільки значення ![]() нам відомо, то введемо в останню формулу її оцінку

нам відомо, то введемо в останню формулу її оцінку ![]() , звідки дисперсія

, звідки дисперсія ![]() буде:

буде:

![]() (2.2)

(2.2)

Таким чином, середнє значення ![]() лежить у межах:

лежить у межах:

![]() (2.3)

(2.3)

Розділ ІІІ. Лінійний регресійний аналіз інтервальних даних

Перейдемо до багатомірного статистичного аналізу. Спочатку з позиції асимптотичної математичної статистики інтервальних даних розглянемо оцінки методу найменших квадратів (МНК).

Статистичне дослідження залежностей - одне з найбільш важливих задач, які виникають у різних галузях науки й техніки. Під словами "дослідження залежностей" мається на увазі виявлення і опис існуючого зв'язку між досліджуваними змінами на підставі результатів статистичних спостережень.

Якщо яка-небудь група об'єктів характеризується змінними ![]() і проведений експеримент, що складається з n досвідів, де в кожному досвіді ці змінні вимірюються один раз,то експериментатор одержує набір чисел:

і проведений експеримент, що складається з n досвідів, де в кожному досвіді ці змінні вимірюються один раз,то експериментатор одержує набір чисел: ![]() .

.

Але процес виміру не дає однозначний результат. Реально результатом виміру якої-небудь величини Х є два числа: ![]() - нижня границя і

- нижня границя і ![]() - верхня границя. Причому

- верхня границя. Причому ![]() , де

, де ![]() - істинне значення вимірюваної величини. Результат виміру можна записати як

- істинне значення вимірюваної величини. Результат виміру можна записати як ![]() . Інтервальне число X може бути представлене іншим способом, а саме,

. Інтервальне число X може бути представлене іншим способом, а саме, ![]() , де

, де ![]() . Тут

. Тут ![]() - центр інтервалу (як правило не співпадає з

- центр інтервалу (як правило не співпадає з ![]() ), а Δx - максимально можлива похибка виміру.

), а Δx - максимально можлива похибка виміру.

Похожие работы

... іжності між емпіричними і теоретичними частотами розподілу не можуть бути випадковими і припущення про близькість емпіричного розподілу до нормального повинна бути спростоване. Розділ 3. Кореляційний аналіз виробництва льоноволокна Одним з найважливіших завдань статистики є вивчення об'єктивно існуючих зв'язків між явищами. При дослідженні таких зв'язків з'ясовуються причинно-наслідкові ві ...

... ідного індексу, а абсолютні величини змін валового збору за рахунок даного фактора — як різницю чисельника і знаменника відповідного індексу. 2. СТАТИСТИЧНИЙ АНАЛІЗ УРОЖАЙНОСТІ ТЕХНІЧНИХ КУЛЬТУР 2.1 Аналіз рівня та факторів урожайності методом аналітичного групування Групування — невід'ємний елемент зведення, його найважливіший етап. Це процес утворення груп одиниць сукупності, однорідних ...

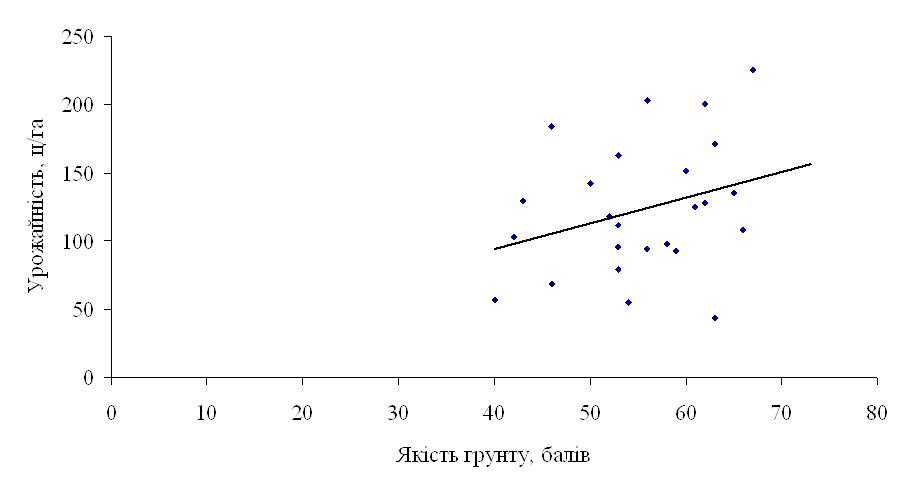

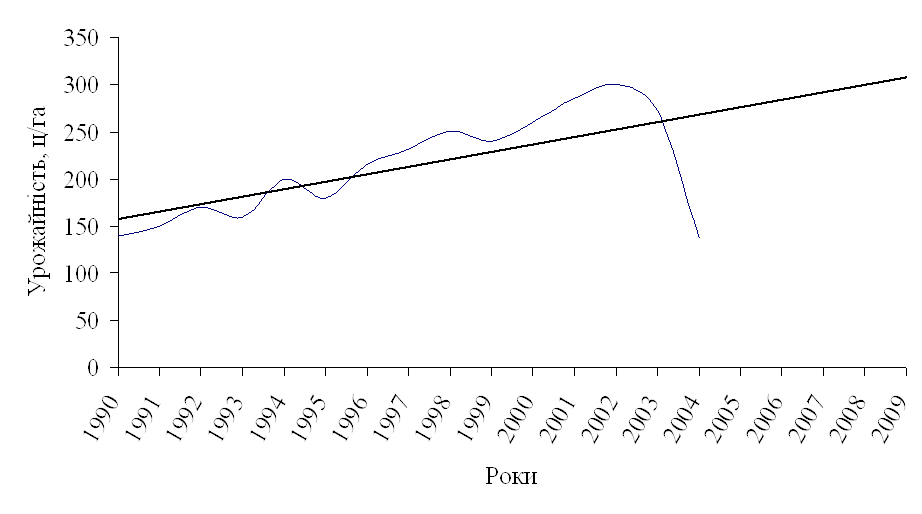

... лінію регресії (рис.4). Рис 4. Кореляційне поле залежності урожайності цукрових буряків від якості ґрунту Розділ IV. Динаміка та прогнозування урожайності цукрових буряків 4.1 Перспективи розвитку урожайності цукрових буряків в господарствах Андрушівського району Рядом динаміки називається тимчасова послідовність значень статистичних показників. Ряд динаміки складається із ...

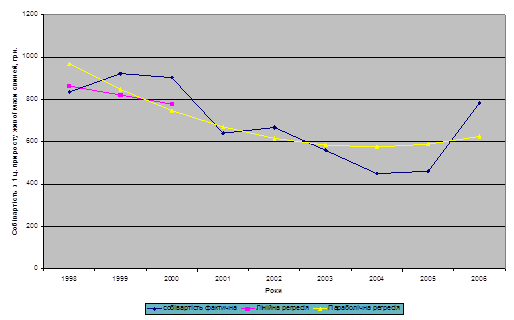

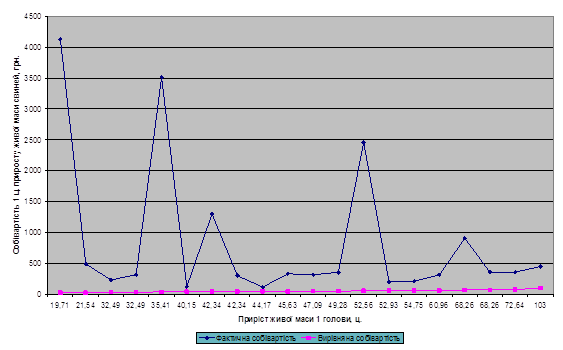

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

0 комментариев