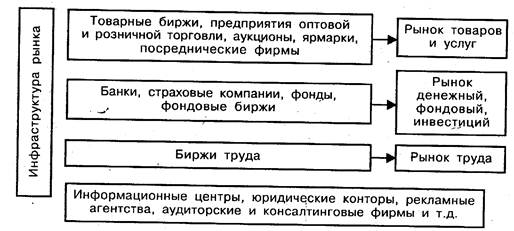

Товарные биржи, торговые дома

Ярмарки, аукционы

Агентские, дилерские, дистрибьюторские фирмы

Брокерские организации, брокерские конторы, торгово-промышленные

Организации по оказанию услуг: прокатные, лизинговые

Специализированные (обычно инженерно-технологических услуг)

Банковская система, законодательство ВЭД

Банковская система: специализированные финансовые учреждения

Брокерская система: страховые организации, биржи

Инспекция торговли, налоговые службы

Юридические организации: компании, конторы, адвокатура, судебная система

Служба занятости, кадровые службы организаций

Учебные заведения: по профессиональному обучению, переподготовке и

Воздушный, трубопроводный транспорт

Складское хозяйство: склады, оборудование, тара

Топливно-энергетический комплекс: нефтяной, газовый, угольный

Навигация

Банковская система, законодательство ВЭД

Инфраструктура товарного рынка

126891

знак

0

таблиц

0

изображений

10 Банковская система, законодательство ВЭД.

Банк -это финансовая организация, производящая, хранящая,

предоставляющая, распределяющая, обслуживающая, контролирующая

денежные средства и ценные бумаги.

Банки страны:

-центральный банк

-коммерческие банки

-инвестиционные банки

-ипотечные банки

-сберегательный банк

-банк внешнеэкономической деятельности

-банк внешней торговли

Банки страны это динамично развивающейся система с оптимальным

сочетанием, демократии и централизации.

Деятельность банков воплощается в виде банковских операций:

-кредитных -расчётных

-кассовых -комиссионных

-курсовых -финансовых -учредительских

Отношение между банком и субъектом рынка должны строится на договорных

и взаимовыгодных условиях с взвешенным подходом к составлению и

заключению договоров, сделок.

В рыночных условиях клиенты сами добровольно выбирают банки, для их

кредитно-расчётного обслуживания. Это создаёт рынок банков, конкуренцию

между ними за привлечение клиентов.

Законодательство позволяет банкам самостоятельно устанавливать

процентные ставки, размер комиссионных вознаграждений.

Банки гарантируют тайну по операциям, счетам и вкладам своих клиентов.

В стране формируется банковская система, ориентированная на рыночную

экономику. Банковская система представлена различными банками.

Центральный банк в стране является:

-банком-банков, осуществляет операции с другими банками

-эмиссионный центр страны

-банкиром правительства

-органом регулирования экономики денежно-кредитным методом

Функции центрального банка:

-проведение единой денежно-кредитной политики

-осуществление правительственных расчётов

-прогноз платёжного баланса

-установление правил осуществления расчётов

-эмиссия денег

-регистрация эмиссии ценных бумаг

-регулирование прохождения валют

-определение порядка расчётов с иностранными организациями

-организация валютного контроля

-гос. регистрации кредитных организаций

-реализация облигаций гос. займов

-кредитование гос. бюджета

-регулирование золотовалютных резервов страны

-составление платёжного баланса страны

-надзор за деятельностью кредитных организаций

-роль кредитора как последней инстанции для кредитных организаций

-проведение анализа и прогнозирование состояния экономики страны

-публикация материалов и статистических данных

Коммерческие банки -являются универсальными кредитными учреждениями,

концентрирующую значительную часть финансовых ресурсов, осуществляющими

широкий круг банковских операций и услуг.

Коммерческие банки являются финансовыми посредниками по аккумуляции

и мобилизации, денежных средств, привлекающих капитал, сбережения населения.

Коммерческие банки являются коммерческими учреждениями

заинтересованными в получении максимальной прибыли.

Коммерческие банки выполняют операции:

-пассивные (формирование собственного капитала)

-активные (выдача ссуд)

-посреднические (кассовое обслуживание)

Коммерческие банки делятся:

1 форма собственности (гос. акционерная, смешанная)

2 по форме создания и форме установления капиталов (новые, акционерные)

3 по размеру (крупные, средние, мелкие)

4 по территории действия (региональные, местные)

5 по наличию фискальной сети (банки с филиалами)

6 по сфере деятельности (не ограниченная деятельность, специальные)

7 по специфике выполняемых операций (универсальные, специализированные)

Инвестиционные банки -занимаются финансированием и долгосрочным кредитованием

различных предприятий и отраслей. Инвестиции бывают косвенные и прямые.

В первом случае банк покупает ценные бумаги, во втором капитал вкладывается

в конкретные объекты производственной и непроизводственной сферы.

Инвестиционные банки осуществляют пассивные и активные операции.

Пассивные операции относят собственный капитал, кредиты коммерческих банков.

Активные операции это доходы от посреднической деятельности.

Инвестиционные банки первого типа проводят операции с ценными бумагами,

посредники при получении денег предприятиями промышленности.

Инвестиционные банки второго типа осуществляют среднесрочное и

долгосрочное кредитование различных отраслей, предприятий.

Ипотечные банки -специализируются на предоставлении долгосрочных

ссуд под залог недвижимости. при этом право собственности на имущество

переходит на период кредитования к кредитору.

Ресурсами ипотечных банков являются собственные накопления и облигации.

Ипотечный кредит подвергается гос. регулированию, чтобы банки были ликвидными.

Специализированные банки предназначены для кредитования отдельных

сфер экономики.

Сберегательный банк функционирует для привлечения временно свободных

денежных средств физических (в основном), и юридических лиц и их

эффективного размещения на условиях возвратности, платности, срочности.

Банк имеет отделения и филиалы.

Функции банка:

-привлечение свободных денежных средств

-расчётно-кассовое обслуживание

-кредитование

-депозитарные операции

-выпуск, покупка, продажа ценных бумаг

-размещение государственных ценных бумаг

-международные операции

-консультирование, предоставление финансовой информации

-учредительство

Банк внешней торговли -предназначен для обеспечения финансирования

внешнеторгового оборота страны, проведения международных расчётов

и валютных операций. Занимается кредитованием внеш. эк. деятельности

и обслуживание иностранных кредитов и инвестиций.

Банк внешнеэкономической деятельности -служит для развития

внешнеэкономических связей страны, увеличения валютных поступлений,

расширения экспорта и импорта товаров и услуг.

Похожие работы

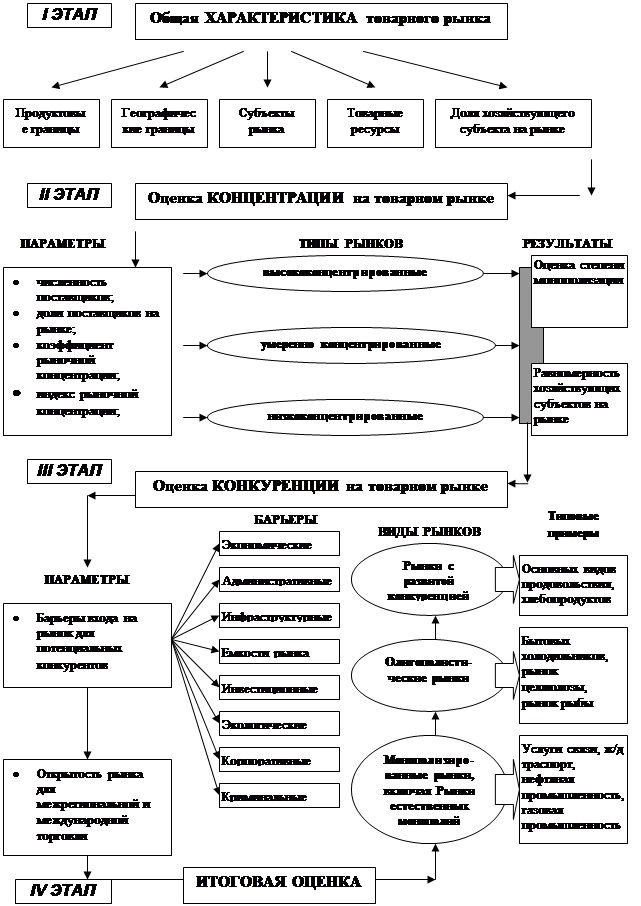

... по отдельным этапам, каждый из которых может функционально служить для решения конкретных задач антимонопольного регулирования. Методический подход к изучению конкурентной среды сводится к всесторонней характеристике предмета — товарного рынка — на I этапе, подробному анализу и оценке структуры различных видов товарных рынков, характеризуемых на II этапе количественными параметрами процессов ...

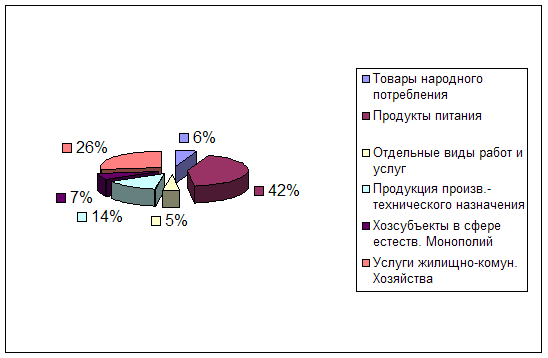

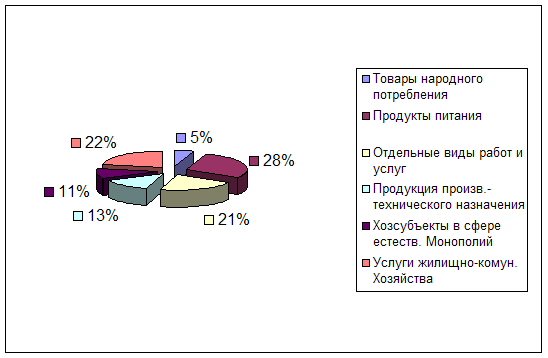

... , которая лучше всего удовлетворяет их нужды и соответствует их вкусам. Производитель товаров получает сведения об изменении спроса именно через розничного торговца. 3. Развитие инфраструктуры торговли в Саратовской области Реализация задачи построения рыночной экономики требует повышенного внимания к развитию малого предпринимательства со стороны органов государственной власти, что нашло свое ...

... , образования, здравоохранения, социального обеспечения и т.д.), деятельность которых направлена на удовлетворение личных потребностей, обеспечение жизнедеятельности и интеллектуального развития населения, а также инфраструктуру рынка.[2]. При рассмотрении вопроса о производственной инфраструктуре важно выделить то, что она не производит какой-либо продукт, лишь создает необходимые условия для ...

... таким образом долговременную связь со своими прежними рекламными агентствами. Все эти тенденции, несомненно, вызовут ряд перемен в данной сфере деятельности. 3. Проблемы и перспективы развития рыночной инфраструктуры РК Реформирование отечественной экономики и её перспективы сложно представить без целенаправленной экономической политики государства, где бы было найдено оптимальное « ...

0 комментариев