Навигация

Планирование сбытовой политики предприятия

60891

знак

3

таблицы

3

изображения

Курсовая работа

ПЛАНИРОВАНИЕ СБЫТОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯВВЕДЕНИЕ

В условиях радикальных изменений в экономике, связанных со становлением рынка, повышается роль предприятии как субъектов рыночных отношений. В рамках этих отношений принципиально меняются их экономическое поведение и содержание сбытовой деятельности. В настоящее время предприятия в своей сбытовой деятельности меньше рассчитывают на помощь извне, а больше - на собственный потенциал и на совместные с другими субъектами рынка действия.

Функционирование промышленных предприятий в условиях рыночной экономики требует принципиально нового подхода к решению рыночных проблем, использованию более совершенных методов коммерческой работы. Хозяйственная деятельность предприятий в сфере товарного обращения в современных условиях должна быть, прежде всего, направлена на выработку и последовательное проведение в жизнь активной сбытовой деятельности, способствующей решению триединой задачи: полному удовлетворению общественных и индивидуальных потребностей в соответствующей продукции, ускорению реализации товаров и оборачиваемости вложенных в них оборотных средств и усилению рыночных позиций предприятия.

Сбыт следует рассматривать в качестве важнейшего инструмента маркетинговой деятельности, на котором основывается конкурентное преимущество предприятия на рынке.

Актуальность работы связана с тем, что современные условия повышенного динамизма среды функционирования предприятий, ужесточение борьбы за рынки сбыта со всей остротой ставят в центр внимания практически каждого предприятия проблему повышения эффективности сбытовой деятельности.

Хотя сбыт и является завершающей стадией всей производственно-коммерческой деятельности предприятия, он выполняет одну из важнейших функций в рыночных условиях – функцию обратной связи. Процедуры планирования сбыта являются исходным этапом производственной стадии, обеспечивая возможность производить пользующуюся спросом продукцию на основе изучения рыночной конъюнктуры. Поэтому одной из важных предпосылок обеспечения конкурентоспособности продукции предприятия является умение построенная система управлением сбытом.

Существующая практика сбыта в Украине не отвечает требованиям организации сбытовой деятельности предприятия в условиях рынка, так как сбыт, как правило, не рассматривается через призму рыночного спроса, а сбытовые службы не ориентированы на потребности покупателей.

Целью курсового проекта является разработка предложений, способствующих планированию и обоснованию объемов сбыта продукции, выпускаемой СКТБЭ НПО «Электроаппарат».

Объектом исследования является деятельность СКБТЭ НПО «Электроаппарат».

Задачи данной работы состоят в следующем:

- анализ маркетингового подхода к изучению планирования объемов сбыта;

- изучение состояния хозяйственной деятельности предприятия, в том числе сбытовой деятельности;

- выявление его реальных и потенциальных возможностей и на основе проведенного анализа предложение организационного мероприятия, которое позволит повысить эффективность работы завода в сложившейся экономической обстановке в Украине;

- разработка предложений по планированию и обоснованию объемов сбыта.

РАЗДЕЛ 1 МАРКЕТИНГОВЫЙ ПОДХОД К ПЛАНИРОВАНИЮ ОБЪЕМОВ СБЫТА 1.1 Маркетинг на предприятии

В основу концепции маркетинга положены идеи удовлетворения нужд и потребностей потенциальных потребителей. Она появилась как ответ на усложнение и затруднение сбытовой деятельности в условиях наращивания объемов выпуска продукции. Кризис "перепроизводства" потребовал серьезного анализа рыночной ситуации, а результатом этого анализа стало выявление принципов действия рыночных механизмов. Было установлено, что главная особенность рынков "эпохи массового производства" — приоритетное положение производителя по отношению к потребителю. Рынок такого типа получил название рынка продавца. Если характеризовать его предельно кратко и схематично, то сначала разрабатывается и производится товар, а затем идут активные поиски его потребителей и методов интенсивного сбыта.

При насыщении вступает в действие жесткая конкуренция, идет открытая борьба за "кошелек" потребителя. Одним из наиболее опасных проявлений "рынка продавца" является возникновение при определенных условиях диктата производителя, который сопровождается сужением круга выбора для потребителя или вообще дефицитом. Поскольку объем платежеспособного спроса — величина относительно определенная, производителям приходится прибегать к самым разным уловкам, чтобы отвоевать себе долю этого спроса, удержать ее и максимально упрочить свои позиции на рынке.

Рынок продавца становится главным тормозом на пути научно-технического прогресса, на пути обновления производства и появления новых более качественных товаров. У производителя-монополиста просто отсутствуют стимулы, которые порождают желание заниматься улучшением продукции. А для других выход на рынок с новым изделием ассоциируется с возрастающим риском и огромными затратами на рекламу.

Выходом из создавшегося на рынке положения стала одна из практических находок, один из приемов конкурентной борьбы: попытка "привязать" потребителя к товару путем удовлетворения его (потребителя) нужды, "подогнав" товар под имеющиеся на рынке ожидания. Вероятно, сначала это были отдельные шаги, но они были подготовлены всей историей развития производства. Постепенно переориентация производства, а вслед за ним и сбыта на удовлетворение нужд и запросов потребителя стала получать все большее распространение. Началось формирование рынка покупателя — практического воплощения концепции маркетинга.

Рынок покупателя предполагает выпуск тех товаров, которые потенциальный потребитель будет согласен приобрести. В основу производства закладываются данные, полученные в результате изучения запросов различных рыночных сегментов — отдельных групп населения, предприятий, организаций и других потребителей, которым и будет адресована вновь создаваемая продукция.

Здесь меняется направление усилий производителя — он, выявив с помощью исследований те или иные неудовлетворенные нужды и потребности, разрабатывает и начинает производить те товары, которые способны их удовлетворить. Производство и сбыт в условиях "рынка покупателя" и составляют содержание маркетинговой деятельности.

Сбыт – это организационно – правовой процесс купли – продажи и передачи товара конечному покупателю прямо или через посредников.

Маркетинг — вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена [33, c. 242].

Для пояснения этого определения необходимо рассмотреть следующие понятия :

- нужда;

- потребность;

- спрос;

- товар;

- обмен;

- сделка;

- рынок.

Нужда — чувство ощущаемой человеком нехватки чего-либо (нужды можно разделить на физиологические, социальные, личные).

Потребность — нужда, принявшая специфическую форму в соответствии с культурным уровнем и личностью индивида.

Спрос — это потребность, подкрепленная покупательной способностью (платежеспособная потребность).

Товар — все, что может удовлетворить потребность или нужду и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления.

Обмен — акт получения от кого-либо желаемого объекта с предложением чего-либо взамен.

Сделка — коммерческий обмен ценностями между двумя сторонами.

Рынок — сфера обмена или совокупность существующих и потенциальных потребителей товара.

Понятие "рынок" приводит к завершающему понятию цикла — маркетингу.

Маркетинг — это работа с рынком ради осуществления обменов, цель которых удовлетворение человеческих нужд и потребностей.

Процесс обмена требует работы. Тому, кто хочет продавать, необходимо искать покупателей, выявлять их нужды, проектировать соответствующие товары, продвигать их на рынок, складировать, перевозить, договариваться о ценах и т.д. Основу деятельности маркетинга составляют такие занятия, как разработка товара, исследование, налаживание коммуникации, организация распределения, установление цен, развертывание службы сервиса.

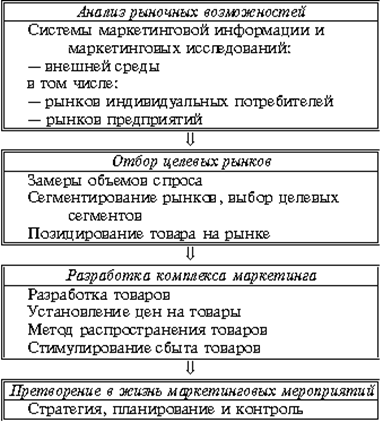

Процесс управления маркетингом состоит:

1) из анализа рыночных возможностей;

2) отбора целевых рынков;

3) разработки комплекса маркетинга;

4) претворения в жизнь маркетинговых мероприятий.

Все эти этапы и их содержание представлены на (рис. 1.2.)

Анализ рыночных возможностей — это отправная точка маркетинговой деятельности. Руководству необходимо знать, как выявлять и оценивать эти возможности. Для этого используются системы маркетинговой информации и исследований внешней среды. Каждую возможность необходимо оценить с точки зрения ее соответствия целям и наличным ресурсам фирмы.

Рис. 1.2. Процесс управления маркетингом

Анализ должен вскрыть ряд привлекательных с точки зрения фирмы рыночных возможностей. Каждая потребует более глубокого изучения, прежде чем на ней остановиться как на очередном целевом рынке.

Отбор целевых рынков. Чтобы убедиться в достаточной привлекательности открывающейся возможности, фирме нужно будет провести более тщательную оценку текущего и будущего спроса. При положительном результате на следующем этапе производят сегментирование рынка для выявления групп потребителей и нужд, которые фирма может удовлетворить наилучшим образом. Сегмент рынка состоит из потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга. Фирма может остановиться на одном или нескольких сегментах рынка. Применительно к каждому из них фирма должна решить, какую именно позицию она хочет занять в данном сегменте. Ей следует изучить позиционирование на целевом рынке марочных товаров конкурентов с точки зрения свойств, являющихся, по мнению потребителей, наиболее важными. Кроме того, следует оценить объем спроса на возможные сочетания свойств товара. Затем следует решить, что именно создавать: товар, рассчитанный на удовлетворение еще не удовлетворенной нужды, или товар, аналогичный одному или нескольким уже существующим товарам. В последнем случае фирма должна быть готова вступить в борьбу с конкурирующим товаром, внедряя в сознание потребителей представление об отличиях своего товара.

Разработка комплекса маркетинга. Приняв решение о рыночном позиционировании (то есть об отличном от других положении товара на рынке и в сознании потенциальных покупателей), фирма разрабатывает для его поддержания комплекс маркетинга. Комплекс маркетинга — это сочетание четырех составляющих: товара, цены, методов распространения и методов стимулирования. Фирме предстоит принять решение об общей сумме ассигнований по основным составляющим комплекса маркетинга и в рамках каждой из этих составляющих.

Претворение в жизнь маркетинговых мероприятий. Для претворения в жизнь маркетинговых мероприятий фирме необходимо создать четыре системы:

- маркетинговой информации;

- планирования маркетинга;

- организации службы маркетинга;

- маркетингового контроля.

Система планирования маркетинга включает в себя тактическое и стратегическое маркетинговое планирование.

Факторы, влияющие на стратегию маркетинга фирмы, показаны на (рис. 1.3.)

Организация маркетинга на предприятии. Маркетинг - это система организации всей деятельности предприятия по разработке, производству и сбыту товара или предоставлению услуг с целью получения предприятием высокой прибыли на основе глубокого и всестороннего знания рынка и реальных запросов и потребностей покупателя.

Рис. 1.3 Факторы, влияющие на стратегию маркетинга фирмы

Система маркетинга - это инструмент в борьбе за рынок, а изучение потребностей рынка и запросов покупателей производится с целью одержать верх над конкурентами. Поэтому успех любого предприятия зависит не столько от его производственных мощностей и возможностей, сколько от опыта в вопросах маркетинга.

Система маркетинга предусматривает следующие основные элемента организации и направления деятельности предприятия:

- выявление существующего и потенциального спроса покупателей на товары и услуги путем комплексного изучения состояния рынка и перспектив его развития;

- организацию научно-исследовательской деятельности предприятия по созданию новых образцов продукции, а также организацию производства соответствующих товаров, удовлетворяющих запросы потребителя;

- координацию и планирование производства и финансирования;

- организацию и совершенствование системы и методов сбыта продукции;

- регулирование и направление всей деятельности предприятия, включая руководство производством, транспортировкой, упаковкой, сбытом, рекламой и другими мероприятиями по расширению сбыта.

Главными элементами общей схемы комплексного исследования рынка являются:

- изучение товара: характеристика товара, его конкурентоспособность, новые области его использования, качество упаковки, изучение соответствующих товаров конкурентов, спрос на новые товары;

- изучение емкости конкретного рынка: характеристика размеров рынка, возможности расширения его емкости, изменение емкости за определенный период, доля основных производителей в общем объеме сбыта данного товара на рынке;

- изучение форм и методов сбыта товаров: выявление размеров сбыта или распределения территории сбыта, эффективности каналов сбыта, размер издержек сбыта, размещение складских и других обслуживающих помещений, определение цены и скидок с цены; изучение рекламы, каналы ее распространения, ее эффективность и т.д.

План маркетинга является основополагающим документом, который устанавливает конкретно, кто, что, когда, где и каким образом должен делать.

Этот план должен обеспечивать взаимодействие сбытового аппарата с производственными подразделениями с целью определения требований к товару, графика его производства в сроки, установленные сбытовыми службами. План маркетинга должен предусматривать наличие оптимальных запасов продукции (товарных запасов), программу рекламы и других мероприятий, содействующих сбыту, финансовую программу, включающую расчеты издержек и прибылей. Каждый элемент плана маркетинга должен содержать стоимостную оценку и быть связан с бюджетом предприятия.

Обязательным условием разработки и осуществления программ производства, сбыта, рекламы и других программ маркетинга является регулярная корректировка с учетом изменения конъюнктуры и перспектив развития рынка соответствующего товара. Это требует от предприятия постоянного наблюдения за развитием рынка.

Таким образом, маркетинг «подталкивает» производственную деятельность к более эффективным результатам.

1.2. Правовая частьСКТБЭ НПО «Электроаппарат» является государственным предприятием.

Правовой базой существования государственных предприятий на сегодня является гл. 8 Хозяйственного кодекса Украины, Декрет Кабинета Министров Украины от 15 декабря 1992 г. № 8-92 "Об управлении имуществом общегосударственной собственности"

В соответствии со ст. 73 ХК Украины государственным унитарным предприятием является предприятие, которое образовывается компетентным органом государственной власти в распорядительном порядке на базе отделенной части государственной собственности, как правило, без деления ее на части, и входит в сферу его управления.

Государственное унитарное предприятие образовывается на базе отделенных частей государственной собственности.

Согласно ст. 326 Гражданского Кодекса Украины в государственную собственность входит имущество, в том числе денежные средства, которые принадлежат государству. На сегодня ориентировочный перечень объектов государственной собственности содержится в п. 2.4 Классификатора форм собственности ДК 001:2004, утвержденного приказом Государственного комитета Украины по вопросам технического регулирования и потребительской политики от 28 мая 2004 г. № 97, в соответствии с которым объектами права государственной собственности может быть имущество:

- государственных и казенных предприятий, государственных организаций, учреждений, которые действуют на основе государственной собственности (ст. 73 ХК Украины);

- акции (паи) государства в имуществе субъектов хозяйствования разных форм собственности (ст. 141 ХК Украины);

- которое не вошло в уставные фонды акционерных обществ, созданных в процессе корпоратизации и приватизации;

- государственных хозяйственных объединений, которые образовываются в форме корпорации или концерна, независимо от наименования объединения (комбинат, трест и т.п.) (ст. 120 ХК Украины).

Имущество государственного унитарного предприятия находится в государственной собственности и закрепляется за таким предприятием на праве хозяйственного ведения или праве оперативного управления (ч.3ст.73 ХК). Оно не несет ответственности по обязательствам владельца и органа власти, к сфере управления которого оно относится.

Часть государственной собственности, которая входит в уставный фонд государственного унитарного предприятия, как правило, не делится на доли. По определению унитарного предприятия (ч. 4 ст. 63 ХК Украины) его уставный фонд не делится на доли (паи), соответственно, уставный фонд государственного унитарного предприятия не делится на доли вообще.

В соответствии с частью первой статьи 74 Хозяйственного кодекса Украины (ХК) государственное коммерческое предприятие является субъектом предпринимательской деятельности, действует на основе устава и несет ответственность за последствия своей деятельности всем принадлежащим ему на праве хозяйственного ведения имуществом. Имущество государственного коммерческого предприятия закрепляется за ним на праве хозяйственного ведения (ч. 2 ст. 74 ХК). В соответствии со статьей 134 ХК предприятие, осуществляющее хозяйственную деятельность на основе права собственности, имеет право по своему усмотрению владеть, пользоваться и распоряжаться имуществом, которое ему принадлежит, а также имеет право предоставлять имущество другим предприятиям для использования его на праве собственности, праве хозяйственного ведения или праве оперативного управления. В части первой статьи 136 ХК определено, что право хозяйственного ведения является вещным правом субъекта предпринимательства, который владеет, пользуется и распоряжается имуществом, закрепленным за ним владельцем (уполномоченным им органом), с ограничением правомерности распоряжения относительно отдельных видов имущества при согласии владельца. Владелец имущества, закрепленного на праве хозяйственного ведения за субъектом предпринимательства, осуществляет контроль за использованием и сохранением принадлежащего ему имущества непосредственно или через уполномоченный им орган, не вмешиваясь в оперативно-хозяйственную деятельность предприятия. Для защиты права хозяйственного ведения применяются положения закона, установленные для защиты права собственности. Субъект предпринимательства, который осуществляет хозяйственную деятельность на основе права хозяйственного ведения, имеет право на защиту своих имущественных прав также от владельца (ч. 2, ч. 3 ст. 136 ХК).

Частью же 6 ст. 75 Кодекса предусмотрено, что порядок определения нормативов отчислений в целевые фонды государственных коммерческих предприятий, их предельные размеры, порядок формирования и использования этих фондов «…устанавливаются законом».

Порядок составления, утверждения и контроля выполнения финансовых планов государственных предприятий, акционерных, холдинговых компаний и других субъектов хозяйствования, в уставном фонде которых свыше 50% акций (долей, паев) принадлежат государству, и их дочерних предприятий приведено в соответствие со ст. 75 ХКУ.

Под правовым режимом имущества предприятия понимают установленные правовыми нормами структуру этого имущества, порядок приобретения (формирования), использования и выбытия, также обращения на него взысканий кредиторов. Имущество государственных предприятий делится на три группы основные фонды, оборотные средства, а также другие ценности, стоимость которых отображается в самостоятельном балансе предприятия. Предприятие имеет право продавать и передавать другим предприятиям, организациям и учреждениям, обменивать, сдавать в аренду предоставлять безвозмездно во временное пользование принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, сырье и прочие материальные ценности, а также списывать их с баланса. Однако отчуждение средств производства государственными предприятиями осуществляется исключительно на конкурентных основах (через биржи, по конкурсу, на аукционах) в порядке, определенном Положением о порядке отчуждения основных средств, которые являются государственной собственностью, утвержденным Фондом государственного имущества Украины 30 июля 1999 г.

Отчуждение имущества государственного предприятия возможно после получения разрешения центрального или местного органа исполнительной власти, уполномоченного осуществлять функции управления государственным имуществом, по согласованию с Фондом государственного имущества Украины или его региональными отделениями, Фондом госимущества Автономной Республики Крым.

Полученные вследствие отчуждения государственного имущества средства зачисляются во внебюджетный Государственный фонд приватизации.

Специальные фонды СКТБЭ НПО «Электроаппарат» — это денежные средства, которые прямо и непосредственно не принимают участия в процессе производства, а служат иным специальным целям, предусмотренным действующим законодательством или уставом предприятия. Использование средств одного фонда для целей другого, как правило, не допускается.

Основным источником собственных средств предприятия является уставный фонд, который представляет собой совокупность вкладов участников в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных уставными документами.

Имущественным фондом особого рода является прибыль предприятия. Правовой режим прибыли СКТБЭ НПО «Электроаппарат» охватывает понятие прибыли, порядок и методы ее начисления; обязательства предприятия относительно уплаты налогов на прибыль и механизм их осуществления; права предприятия относительно использования прибыли.

Мировая практика показывает, что государственная собственность может быть эффективной, так как имеет определенные преимущества по сравнению с другими формами собственности, обусловленные ее функциями: способностью осуществлять макрорегулирование, формировать стратегию экономического развития общества в целом, оптимизировать, структуру национальной экономики по критерию достижения наивысшей эффективности, ориентированной в конечном счете на человека.

Таким образом, государственное коммерческое предприятие имеет все предпосылки и правовые основы для эффективного ведения хозяйства и увеличения прибыли.РАЗДЕЛ 2 МАРКЕТИНГОВАЯ СИСТЕМА НА ПРЕДПРИЯТИИ 2.1 Анализ выполнения плана по объему продаж

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени, риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана СКБТЭ НПО «Электроаппарат» по ассортименту рассмотрим в (табл. 2.1)

Таблица 2.1

Выполнение плана по ассортименту аккумуляторов СКТБЭ НПО «Электроаппарат»

| Изделие | ТП в план. ценах, тыс. грн. | Выполнение плана, % | ТП, зачтенная в выполнение плана по ассортименту, тыс. грн. | |

| План | Факт | |||

| СГГ-5 | 28800 | 25200 | 87,5 | 25200 |

| СГД-5 | 33600 | 33264 | 99,0 | 33264 |

| СВГ-1 | 19200 | 23176 | 120,7 | 19200 |

| Итого: | 81600 | 81640 | 100,049 | 77664 |

Оценка выполнения плана по ассортименту может производиться:

- по способу наименьшего процента (в нашем случае – 87,5%);

- по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3%);

- по способу среднего процента по формуле

ВПа= ВПn : ВП0 х 100%, (2.1)

где ВПа - выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 - плановый выпуск продукции.

ВПа = 77664 : 81600 х 100% = 95,2%

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

Оценка выполнения плана по ассортименту может проводиться такими способами:

- по наименьшему проценту;

- по оценки позиции ассортимента;

- по среднему проценту.

Суть приема наименьшего процента состоит в том, что во исполнение задачи по выпуску продукции по ассортименту зачисляется наиболее низкий процент среди определенных, но не выше 100.

Поскольку этот способ не учитывает, по скольким позициям изделий не выполнена задача, то характеристику выполнения по наинизшим процентом целесообразно дополнить данными об удельном весе ассортиментных позиций в их общем количестве, по которым задачи не выполнены.

Суть способа оценки позиций ассортимента - в выявлении удельного веса в всей обязательной номенклатуре тех позиций, по которым задачи выполнены.

В практике анализа чаще пользуются способом среднего процента.

Суть способа среднего процента в том, что из каждой позиции во исполнение плана по ассортименту зачисляется фактически выпущенная продукция, но не выше предусмотренной плановой задачи. Объем продукции, зачисленный во исполнение плана, относят к плановому объему выпуска и вычисляют процент.

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей[62, c.307].

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле

![]() , (2.2)

, (2.2)

где ![]() – изменения объема выпуска продукции за счет структуры;

– изменения объема выпуска продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл. 2.2) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Таблица 2.2

Анализ структуры продукции СКТБЭ НПО «Электроаппарат»

| Изделие | Опт. цена за единицу продукции, грн. | Объем производства продукции в натуральных измерителях | Товарная продукция в ценах плана, тыс. грн. | Изменение ТП за счет структуры, тыс. грн. | ||||

| План | Факт | План | Факт пересчитанный на план. структуру | Факт |

| |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8= 7-6 |

|

| СГГ-5 | 500 | 57600 | 50400 | 28800 | 28900 | 25200 | - 3700 |

|

| СГД-5 | 600 | 56000 | 55470 | 33600 | 33717 | 33282 | -435 | |

| СВГ-1 | 700 | 27430 | 35650 | 19201 | 19267 | 24955 | 5688 |

|

| Итого: | 141030 | 141520 | 81601 | 81884 | 83437 | 1553 |

| |

Если коэффициент перевыполнения плана равен 1,003474 (141520 : 141030), то фактический выпуск по изделию СГГ-5, пересчитанный на плановую структуру, составит 28900 тыс. грн. (28800 : 1, 003474).

Как показывают данные табл. 2.2, отклонение за счет изменения структуры составило 1553 грн. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. грн., при фактической структуре он выше на 1553 тыс. грн.

При использовании средних цен расчет производится по формуле

![]() , (2.3)

, (2.3)

где Ц1, Ц0 - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

Таким образом, выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

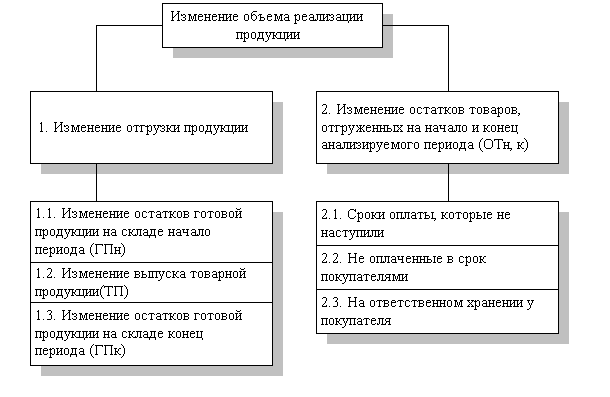

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы (рис.2.1.).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГПзап.I + ВП - ГПзап.II , (2.4)

где РП - объем реализованной продукции;

ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода соответственно;

ВП - объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 - ВПн) / ВП0 , (2.5)

где ВП0 - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам.

Рис 2.1. Модель факторной системы анализа объема реализации продукции

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

2.2 Статистические методы моделирования объемов сбытаДля рассмотрения выделим следующие методы статистического прогнозирования:

Похожие работы

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

... учет причин отказа потребителей от заключения договоров. Как видно из рисунка 2 в 1999 г. значение показателя сократилось примерно на 7%, что свидетельствует об ухудшении сбытовой политики. В этой связи магазину "Самара" должно предпринять меры по улучшению данного показателя. Для этого каждый сотрудник, осуществляющий проведение переговоров с потребителями, непосредственно обратившимися в ...

... товара, а также о правовой и экологической средах, в которых находится распределительная система или ее элементы (таблица 1). Таблица 1 Данные, определяющие сбытовую политику предприятия Факторы системы распределения Характеристика данных Продукт Способность к складированию Транспортабельность Уровень непрерывности, частота потребности в продукте Отзывы о потреблении продукта ...

... , в период сезонной торговли). Разновидностью розничного рынка являются мелкооптовые магазины-склады, ориентированные преимущественно на мелких покупателей - розничных торговцев, владельцев палаток, 2. Оценка стратегии сбытовой политики зао «йошкар-олинский мясокомбинат» 2.1.Оценка деятельности и миссия предприятия ЗАО “Йошкар-Олинский мясокомбинат” крупнейшее мясоперерабатывающее ...

0 комментариев