Навигация

Обмовки про змінну ціну, яка підвищується в залежності від ціноутворюючих факторів

62904

знака

2

таблицы

3

изображения

1. Обмовки про змінну ціну, яка підвищується в залежності від ціноутворюючих факторів.

2. Індексна обмовка - умова, за якою суми платежу змінюються пропорційно зміні цін за періоди з дати підписання до моменту виконання зобов'язання. Індексні обмовки не одержали широкого поширення у світовій практика через труднощі з вибором і перерахунком індексів, які реально відбивають зростання цін.

3. Комбінована валютно-товарна обмовка використовується для регулювання суми платежу з врахуванням зміни валютних курсів і товарних цін. У випадку односрямованої динаміки зміни валютних курсів і товарних цін підрахунок сум платежу відбувається пропорційно фактору, який максимально змінився. Якщо ж за період між підписанням і виконанням угоди динаміка валютних курсів і динаміка товарних цін не збігалися, то сума платежу змінюється на різницю між відхиленням цін і курсів.

4. Компенсаційна угода для страхування валютних ризиків при кредитуванні: сума кредиту ув'язується з ціною у визначеній валюті (може використовуватися корзина валют) товару, який поставляється в рахунок погашення кредиту.

До теперішнього часу валютні обмовки, як метод страхування валютних ризиків експортерів і кредиторів, в основному на практиці перестали застосовуватися. Замість них з початку 70-х років стали застосовуватися сучасні методи страхування: валютні опціони, форвардні валютні операції, валютні ф'ючерси, міжбанківські операції "своп".

2.3 Стратегії управління валютним ризиком за допомогою строкових угод2.3.1. Форвардні угоди

Форвардні угоди (forward contract) є найбільш поширеним методом хеджування валютних ризиків, який дозволяє здійснити обмінну валютну операцію на даний момент часу з постачанням валюти в майбутньому. Ринок форвардних валютних контрактів є невід'ємною складовою світового валютного ринку від початку 80-х pp.

Основою форвардної угоди є договір купівлі-продажу іноземної валюти протягом певного періоду або на певну дату в майбутньому за обмінним курсом, обумовленим на дату укладення угоди. Форвардні контракти є терміновими контрактами міжбанківського валютного ринку. Терміни форвардних угод стандартизовані та, як правило, не перевищують 12 місяців; найбільш поширеними є угоди на 1, 2, 3, 6, 9 та 12 місяців. На практиці ці періоди позначаються: 1М, 2М, 3М і т. д.

Оскільки форвардний ринок є міжбанківським, останнім часом банки, крім стандартних термінів, самостійно використовують так звані короткі дати — short dates (до одного місяця) та ламані дати — broken dates (понад місяць), що не збігаються зі стандартними термінами. Одначе ринок таких дат вважається менш ліквідним, ніж ринок зі стандартизованими термінами, а тому угоди мають разовий характер за домовленістю сторін.

Основне призначення форвардних валютних угод — забезпечити надійне страхування майбутніх платежів або надходжень за зовнішньоторговельними контрактами.

Останнім часом форвардні угоди широко використовуються і для неторговельних операцій, пов'язаних із рухом капіталів: кредитування іноземних філій, вкладення інвестицій, придбання цінних паперів іноземних емітентів, репатріація прибутків тощо.

Форвардні угоди є твердими, тобто обов'язковими для виконання, і укладаються переважно з метою реальної купівлі або продажу валюти. Найбільш поширеним є використання таких угод для страхування незабезпечених відкритих валютних позицій, але часто вони можуть бути використані зі спекулятивною метою.

Умови форвардного контракту:

— валютний курс фіксується на момент укладення форвардної угоди;

— реальна передача валюти здійснюється через певний обумовлений стандартний відтинок часу;

— під час підписання угоди ніякі попередні платежі не здійснюються;

— обсяги контрактів не стандартизовані. Фінансовий зміст форвардної операції полягає в купівлі чи продажу однієї валюти в обмін на іншу, виходячи з інтересів покупця (продавця), з метою одержання прибутку чи запобігання збиткам.

Приклад

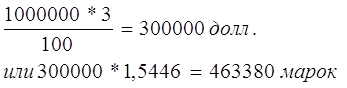

Імпортерові через 3 місяці для оплати контракту потрібно DM 200 000, які він може придбати вже тепер за американські долари за спот-курсом $ 1 = DM 1,5000. Відсоткові ставки за депозитами у німецьких банках становлять 3,5%, а в банках США — 4,5%.

Д

ля

придбання DM

200 000 за поточним

курсом імпортерові

потрібно $ 133333,3.

Скориставшися

тримісячним

банківським

депозитом

у США, імпортер

міг би додатково

отримати $ 1500:

С

користавшись

таким же депозитом

у Німеччині,

імпортер отримав

би додатково

DM 1750:

Порівняймо:

| Депозит розміщено в банку | Доходи за тримісячним депозитом за поточним курсом ($ 1 - DM 1,500) | |

| У$ | у DM | |

| Німеччини | 1167 | 1750 |

| США | 1500 | 2250 |

| Додатковий прибуток від | ||

| розміщення під вищу | +333 | +500 |

| відсоткову ставку | ||

Тепер, з урахуванням додаткового прибутку від депозитної операції, через 3 місяці імпортерові для придбання DM 200 000 потрібна буде значно менша сума, ніж раніше — не $ 133 333,3, а $ 131 833,3.

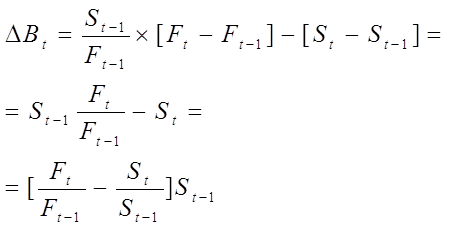

Але слід мати на увазі, що банк-власник суми в DM 200 000 також може скористатися депозитом і одержати прибуток у розмірі DM 1750. Отже, фінансові умови покупця і продавця валют врівноважуються, і якщо не брати до уваги інші чинники, то через три місяці поточний курс USD/ DEM має становити:

А![]()

ле

це суто теоретичний

підхід, який

лише ілюструє

механізм форвардного

курсоутворення.

На практиці

він дещо складніший.

Особливості розрахунку форвардних курсів

Специфікою форвардного ринку є те, що форвардні валютні курси, на відміну від інших видів угод, безпосередньо не фіксуються, а розраховуються. Маркет-мейкери та професійні дилери оперують показниками, вираженими у вигляді десятититисячної частини валютного курсу, що відображають різницю між курсом «спот» і курсом «форвард». Ці показники називають форвардною маржею (спред, пункти, піпи) і на практиці здійснюються котирування не курсів, а відповідних різниць.

Форвардний валютний курс розраховується на момент укладення угоди і складається з поточного курсу (спот-курсу) і форвардної маржі, яка може виступати у вигляді премії або знижки (дисконту). Якщо форвардний курс валюти вищий від поточного, то для його визначення до спот-курсу додається форвардна премія. Якщо ж форвардний курс нижчий від поточного, він визначається відніманням від значення спот-курсу форвардної знижки (дисконту).

На практиці з метою розрізнення премії або знижки їх часто записують, відповідно зі знаком «плюс» чи «мінус», але дилер завжди безпомилково визначить премію або знижку, якщо знак і не буде вказано. Це пояснюється тим, що курс покупця завжди нижчий за курс продавця. Тому, коли показники форвардної маржі (спред) наведені в порядку збільшення [наприклад, 150—200 або (-100)—(-20)], то мова йде про форвардну премію. У разі, якщо спред наводиться в порядку зниження [наприклад, 220—100 або (-50)—(-180)], то дилер повинен враховувати цей спред як форвардну знижку (дисконт).

Окрім того, слід мати на увазі, що курси «форвард» відрізняються від курсів «спот» значно більшим абсолютним значенням показника маржі — різниці між курсом продажу та курсом купівлі. Це пояснюється специфікою банківської операції «форвард», яка одночасно є й формою страхування валютних ризиків. Що триваліший форвардний період, то вищим буде рівень валютного ризику, а тому більшим буде і розмір форвардної маржі.

Недоліки та нові форми форвардних угод

Як ми могли переконатися, використання форвардних угод для хеджування страхування валютних ризиків має багато переваг. Проте існують і недоліки такої схеми страхування. Головний із них полягає в тому, що угоди укладаються на міжбанківському ринку, а не на біржовому, як ф'ючерсні контракти, а тому відповідальність за виконання таких угод повністю лягає на учасників конкретної угоди. І якщо один з учасників угоди не зможе виконати її умов у повному обсязі, то інший зазнає значних збитків.

З метою запобігання таким ситуаціям або їх уникнення використовують додаткові методи страхування, які останнім часом набувають дедалі більшого поширення. Це, зокрема:

— продовження терміну форвардної угоди;

— використання форвардних опціонів із відкритим терміном виконання;

— використання форвардних опціонів із перехресними датами;

— використання валютних контокорентів;

— укладення непрямих форвардних угод;

— забезпечення валютного покриття;

— самостійне створення «форварду»;

— використання форвардних контрактів із опціоном анулювання (FOX);

— використання угод про форвардну відсоткову ставку та ін.

Використання форвардних угод на українському валютному ринку

Використання форвардних угод у чистому вигляді на українському валютному ринку поки що поширення не набуло, але фахівцями Національного банку України вже напрацьовано пакет нормативних та інструктивних матеріалів для впровадження термінових валютних операцій в практику. Зокрема, постановою Правління Національного банку України № 216 від 07.07.1997 p. затверджено «Правила випуску та обігу валютних деривативів», які регулюють механізм випуску та обігу форвардних валютних контрактів в Україні.

Згідно з цими Правилами форвардний валютний контракт визначається як угода між двома банками, яка має на меті запобігання ризикам щодо змін у майбутньому курсів валют і відсоткових ставок за депозитами в іноземній валюті. Дві сторони угоди зобов'язані визначити певну відсоткову ставку та курс на певний період часу для узгодженої суми валюти, починаючи з визначеної контрактом майбутньої дати розрахунків (щонайменше один місяць од дати укладення угоди).

Метою укладення та здійснення форвардних контрактів є хеджування зміни депозитних ставок (без необхідності здійснення загальновживаного депозиту форвард-форвард) або мінімізація ризиків за змінами курсів валют, визначуваних як різниця або між узгодженою сторонами відсотковою ставкою за форвардним валютним контрактом та ставкою залучення кредитів першокласними лондонськими банками (LIBOR) чи її аналогом на дату розрахунків за цим контрактом, або між курсом валюти за форвардним валютним контрактом та ринковим спот-курсом валюти на дату розрахунків за цим контрактом. Покупцями й продавцями форвардних валютних контрактів можуть бути банки-резиденти та банки-нерезиденти України, що визначаються чинним законодавством України.

Форвардні валютні контракти укладаються на первинному ринку за стандартною формою, що відповідає чинному законодавству України.

Первинним продажем форвардного валютного контракту вважається така угода купівлі-продажу контракту, якій не передує інший форвардний контракт, однією із сторін якого виступав покупець (продавець) цього контракту, і його предмет: сума іноземної валюти, дати поставки та здійснення платежу, що збігаються з цим форвардним контрактом.

Зміни й доповнення до форвардного валютного контракту оформлюються у письмовій формі та від моменту підписання є невід'ємною частиною цього форвардного контракту.

Продаж або передача зобов'язань за форвардним валютним контрактом іншим особам здійснюється продавцем лише за згоди покупця форвардного валютного контракту будь-коли до закінчення строку дії (ліквідації) форвардного контракту.

Зміни до форвардного валютного контракту вносяться покупцем чи продавцем контракту в разі погодження обох сторін контракту.

Номінальна вартість контракту обліковується за позабалансовими рахунками, а переоцінка форвардного валютного контракту здійснюється на кожну звітну дату з використанням форвардного курсу на період до дати виконання контракту. Результат переоцінки форвардного валютного контракту, придбаного з метою хеджування, визначається симетрично з результатом переоцінки фінансового інструменту, котрий хеджується.

Похожие работы

... и предложение на рынке срочных сделок, осуществляя давление на курсы определенных видов валют, особенно в периоды трудно прогнозируемой тенденции развития их курсов. Еще одним методом управления валютным риском является анализ движения курсов валют. Такой анализ бывает фундаментальным и техническим. Фундаментальный анализ движения курсов валют основан на предложении, Что основные изменения ...

... Для снижения степени финансового риска применяются различные способы: - диверсификация; - приобретение дополнительной информации о выборе и результатах; - лимитирование; - страхование (в том числе хеджирование) и др. II. Валютные риски и методы их страхования 2.1. Валютные риски при заключении стандартных контрактов Предприятия и организации, непосредственно выходящие на внешний рынок, ...

... «своп» для страхования валютного риска отчасти связано с государственным контролем за состоянием балансов банков, так как эти операции учитываются на внебалансовых счетах. Хеджирование. Для обозначения разных методов страхования валютного риска путем купли-продажи иностранной валюты в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge — ограждать). В ...

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

0 комментариев