ОБЩИЕ ПОЛОЖЕНИЯ

ИМУЩЕСТВО ОБЩЕСТВА

ЦЕННЫЕ БУМАГИ ОБЩЕСТВА И ИХ РАЗМЕЩЕНИЕ

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ, ДИВИДЕНДЫ

ОБЩЕЕ СОБРАНИЕ АКЦИОНЕРОВ

СОВЕТ ДИРЕКТОРОВ ОБЩЕСТВА

На заседании Совета директоров ведется протокол, который составляется и подписывается не позднее трех дней после его проведения

ПРИОБРЕТЕНИЕ ОБЩЕСТВОМ РАЗМЕЩЕННЫХ АКЦИЙ

КРУПНЫЕ СДЕЛКИ

Навигация

Антикризисное управление

Антикризисное управление

96128

знаков

6

таблиц

1

изображение

Московский Государственный Областной Университет

Экономический факультет

Контрольная работа по дисциплине

"Антикризисное управление"

Выполнила студентка 2 курса

Группы у/п з/о 3,5 г.

Акимкина Т. Н.

Выполнил

Москва 2007

Содержание

Задание № 1. 3

Задание № 2. 5

Задание № 3. 7

Задание № 4. 8

Задание № 5. 9

Приложение. 11

Список использованной литературы.. 45

Задание № 1

История компании ОАО "Хронология" началась с 1990 года с воплощения идеи о создании обувного предприятия, которое бы обеспечивало тогда еще жителей Советского Союза качественной, современной, и, главное, доступной по цене обувью.

Уже через два года обувь марки этой была широко представлена в Москве, Санкт-Петербурге и других крупных городах России, а в подтверждение своих серьезных намерений Компания организовала проведение Всероссийской презентации торговых марок обуви в Центре международной торговли в г. Москва.

С 1998 года Компания начинает заниматься уже и розничной торговлей. Первичный формат магазинов был обусловлен реалиями времени: экономическим кризисом, который затронул Россию и обесцениванием денежных средств населения, когда на первое место по значимости выходила цена.

Параллельно с развитием розницы было создано подразделение по развитию отечественного производства в России. Основным преимуществом отечественных производителей была их близость и способность оперативно отшивать экспериментальные образцы новых моделей, а также вносить коррективы в текущие заказы.

В 2002 году началось переоборудование существующих магазинов в новый формат, отвечающий передовым стандартам торговли того времени. Для удержания лидирующих позиций в 2005 году была принята новая стратегия развития бренда, а в 2007 году свет увидели первые магазины принципиально нового формата. В период с 2005 по 2008 год идет активное развитие розничной сети в России

Предмет, вид и цели деятельности ОАО "Хронология"

Предметом деятельности Общества является:

-организация производств, изготовление, приобретение, хранение, реализация различных

материалов и изделий, продуктов производственного назначения и товаров народного

потребления, а также продукции другого назначения;

-коммерческая, посредническая и торгово-закупочная деятельность;

-посреднические услуги при купле-продаже продукции производственно-технического

назначения и товаров народного потребления;

-оптовая, розничная и комиссионная торговля;

-оказание маркетинговых, франшизинговых, консалтинговых, инжиниринговых,

представительских, рекламных, посреднических и иных услуг;

-оказание бытовых услуг населению;

-производство и продажа товаров народного потребления, оборудования и сырья;

-организация выставок, ярмарок, аукционов;

Общество осуществляет и иные виды хозяйственной деятельности за исключением запрещенных законодательными актами Российской Федерации.

Видом деятельности Общества является производство и реализация обуви, и сопутствующая этому деятельность.

При осуществлении деятельности, требующей лицензирования, Общество в установленном законодательном порядке, получает соответствующие разрешения (лицензии) на осуществление такой деятельности.

Основными целями Общества являются: производство, реализация и осуществление широкого комплекса услуг и товаров для физических и юридических лиц и получение прибыли.

Нормативные документы, регламентирующие деятельность ОАО "Хронология":

- Гражданский Кодекс;

- Налоговый Кодекс;

- Трудовой кодекс;

- Закон об Акционерных Обществах;

- Устав ОАО "Хронология";

- Закон о несоответствии (банкротстве);

- Положение о порядке проведения общего собрания акционеров;

- Положение о совете директоров;

Уставный капитал Общества составляется из номинальной стоимости акций Общества, приобретенных акционерами. Обществом сформирован Уставный капитал в размере 23.556 ( двадцать три тысячи пятьсот пятьдесят шесть) рублей, который состоит из 47.112 (сорока семи тысяч сто двенадцати) обыкновенных именных акций 0,5 рублей каждая.

Рассмотрим преимущества и недостатки ОАО "Хронология"

| Основание | Содержание | Плюсы | Минусы |

| 1. Руководство | |||

| - уровень образования; | Руководители всех звеньев имеют высшее образование, а то и несколько. | Это позволяет в достаточной степени позволяет им понимать, регулировать и планировать рабочие процессы. | При отсутствии определённых навыков общения не удаётся на 100% найти общий язык с рабочим персоналом. |

| - мотивация; | |||

| - опыт работы; | Опыт руководителей до того, как они принимаются в компанию не менее 5 лет на аналогичной должности. | Такой опыт позволяет успешно исполнять свои должностные обязанности. | Есть риск предложений от других компаний (headhunting) |

Продолжение таблицы

| Основание | Содержание | Плюсы | Минусы |

| - возраст. | В среднем возраст руководящего состава 40 лет | Определённый багаж знаний и опыта, накопленный к 40 годам позволяет налаживать контакты с подчиненными и успешно исполнять свои обязанности в целом. | Периодически возникают негласные несогласия с руководящими сотрудниками у более молодых специалистов на предмет замены человека на должности на молодого специалиста |

| 2. Персонал | |||

| - мотивация; | |||

| - опыт работы; | В среднем стаж работы сотрудников составляет от года до 5 лет | Здоровая конкуренция | Иногда встречаются ситуации, когда чем больше времени сотрудник работает в компании, тем меньше он заинтересован в своём вкладе в компанию |

| - возраст; | В среднем возраст сотрудников 30 лет | Это позволяет молодым кадрам набираться опыта (они восприимчивы к этому). Они более активны, нежели сотрудники с возрастом более 35 лет. Они стабильны. | |

| - обучение; | При трудоустройстве в ОАО каждый сотрудник проходит курс профессиональных тренингов. | Это привлекает молодые кадры. Повышает заинтересованность персонала и его профессионализм. | Отсутствуют. |

Продолжение таблицы

| Основание | Содержание | Плюсы | Минусы |

| - карьерный рост. | В компании практически отсутствует карьерный рост, так как компания сравнительно "молодая" | Нет "подсиживания". | Это отталкивает новые кадры, создаётся текучка кадров. |

| 3. Основные фонды | |||

| - здания; | |||

| - сооружения. | |||

| 4. Оборотные средства | |||

| - оборотные фонды; | |||

| - сырьё; | |||

| - материалы; | |||

| - фонды обращения; | |||

| - готовая продукция. | |||

| 5. Поставщики | |||

| - отсрочка поставок; | |||

| - сроки поставок; | |||

| - качество поставок. | |||

| 6. Покупатели | |||

| - ; | |||

| - . | |||

| 7. Государство | |||

| - налоги; | |||

| - заказы. |

Задание № 2

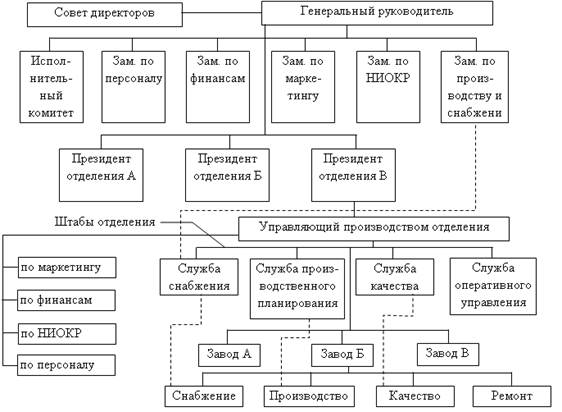

Организационная структура ЗАО "Хронология"

Ключевыми фигурами в управлении организациями с дивизионной структурой являются уже не руководители функциональных подразделений, а менеджеры, возглавляющие производственные отделения (дивизионы). Структуризация по дивизионам, как правило, производится по одному из критериев: по выпускаемой продукции (изделиям или услугам) - продуктовая специализация; по ориентации на определенные группы потребителей -потребительская специализация; по обслуживаемым территориям - региональная специализация. Аналогичные структуры управления широко внедрялись, начиная с 60-х годов в форме создания производственных объединений.

Достоинства дивизионной структуры:

· она обеспечивает управление многопрофильными предприятиями с общей численностью сотрудников порядка сотен тысяч и территориально удаленными подразделениями;

· обеспечивает большую гибкость и более быструю реакцию на изменения в окружении предприятия по сравнению с линейной и линейно - штабной;

· при расширении границ самостоятельности отделений они становятся "центрами получения прибыли", активно работая на повышении эффективности и качества производства;

· более тесная связь производства с потребителями.

Недостатки дивизионной структуры:

· большое количество "этажей" управленческой вертикали; между рабочими и управляющим производством подразделения - 3 и более уровня управления, между рабочими и руководством компании - 5 и более;

· разобщенность штабных структур отделений от штабов компании;

· основные связи - вертикальные, поэтому остаются общие для иерархических структур недостатки - волокита, перегруженность управленцев, плохое взаимодействие при решении вопросов, смежных для подразделений;

· дублирование функций на разных "этажах" и как следствие высокие затраты на содержание управленческой структуры;

· в отделениях, как правило, сохраняется линейная или линейно - штабная структура со всеми их недостатками.

Задание № 3

Для определения издержек предприятия условно разделим все затраты предприятия на три части: начальные, текущие и затраты на производство и реализацию.

| Начальные издержки | Текущие издержки | Производство и реализация |

| сбор информации; формирование бизнесплана; набор персонала; налоги и сборы при регистрации; первичное обучение персонала; аренда; приобретение основных производственных фондов. | заработная плата; оборотные средства; реклама; амортизация; аренда. | отчётность; реклама; выставки; ярмарки; зарплата работникам. |

Приведём в пример зону ответственности и возможности влияния на издержки компании руководителя среднего звена.

Начальник отдела маркетинга осуществляет разработку маркетинговой политики на предприятии, организует изучение мнения потребителей о выпускаемой предприятием продукции, готовит предложения по формированию фирменного стиля предприятия и фирменного оформления рекламной продукции, осуществляет методическое руководство дилерской службой и ее обеспечение всей необходимой технической и рекламной документацией. (См. Приложение – Должностная инструкция начальника отдела маркетинга.)

На основании этих полномочий он может осуществлять операции и деятельность, которые в свою очередь повлекут увеличение или уменьшение издержек предприятия на рекламу, инвентарь и печатную продукцию, используемые для рекламы компании и её продукции, з/п персонала для промо-акций.

Задание № 4

Проанализируем финансовое состояние компании, рассчитав показатели ликвидности и обеспеченности собственными средствами.

К текущей ликвидности на начало отчётного периода = ст. 290 / ст. 690 – (ст. 640 + ст. 650 + ст. 660) = 112040,35 / (43376 – 3390) = 2,8 >= 2 – компания ликвидная

К обеспеченности собственными средствами на начало отчётного периода = (ст. 490 – ст. 190) / ст. 290 = (86305 – 9666) / 112040,35 = 0,68 >= 0,1 – компания платёжеспособна.

К текущей ликвидности на конец отчётного периода = 103060,35 / (29966 - 2390) = 3,7 >= 2, - компания ликвидная.

К обеспеченности собственными средствами на конец отчётного периода = (86305 – 6666) / 103060,35 = 0,77 >= 0,1 – компания платёжеспособна.

Задание № 5

Исследование взаимосвязи антикризисных мероприятий, проводимых на макро- и микроуровнях, позволяет сделать следующие рекомендации по совершенствованию механизма антикризисного управления предприятием.

На уровне государства:

- совершенствование налоговой системы;

- устранение неравенства конкуренции между предприятиями;

- создание и государственная поддержка реально действующей сети надежных кредитных учреждений;

- совершенствование нормативно-правовой базы, особенно в разделах о несостоятельности предприятий и регулировании деятельности акционерных обществ;

- разработка, внедрение и поддержка новых программ по подготовке кризис-менеджеров, включающих отбор и обучение антикризисных управляющих; определение миссии их деятельности и её целей;

- обогащение теории организаций на основе обобщения имеющегося практического опыта работы антикризисных управляющих;

- построение (на основе достижении теории организаций) обучающих программ для конкретных ситуаций санации или ликвидации предприятия.

На уровне предприятия:

- определение предприятия как сложного, многофакторного механизма, функционирование которого осуществляется с учётом всех его сторон -финансовой, организационно-структурной, технологической, социально-политической и психологической;

- учёт российской специфики при применении наиболее популярных мероприятий из мирового опыта антикризисного управления на микро-уровне (реорганизации управленческих структур, диверсификации, вве-дении новых методов работы с кадрами, создании и выделении дочерних фирм, финансировании реструктуризации за счёт собственных средств);

- устранение сложившейся негативной тенденции к объединению интересов собственников и менеджмента предприятий, направленных на сокращение и ликвидацию предприятий;

- разрешение повсеместно возникающих серьезных противоречий между субъектами функционально-управленческой конфигурации предприятия (гендиректором, администрацией, акционерами и трудовым коллекти-вом), путём использования экономических и административных рычагов;

- создание и финансирование собственных антикризисных подразделений, укомплектованных квалифицированными кризис-менеджерами.

Можно сделать вывод о том, что некоторые антикризисные шаги, такие как снижение издержек, повышение эффективности управления персоналом, реорганизация управленческих структур предпринимались практически всеми предприятиями, попавшими в кризисную ситуацию. Эти методы считаются надежными, проверенными и составляют оазис антикризисного управления, независимо от масштабов, специализации или географического местонахождения предприятия.

Однако, наряду с ними, применялись и другие методы, полезность которых можно считать спорной, поскольку есть примеры как удачного, так и неудачного их применения. К числу таких мер относятся: привлечение заемных средств для финансирования реструктуризации, разукрупнение предприятия путем выделения из его состава дочерних обществ.

В качестве одной из важнейших антикризисных мер можно выделить как подготовку антикризисных управляющих. Антикризисные управляющие – это уникальные специалисты, обладающие знаниями в области экономики, финансов, математики, права и оценки. Их подготовка включает изучение следующих основных учебных курсов: разработка стратегии развития предприятия; бизнес-планирование несостоятельных предприятий; проблематика финансовой устойчивости предприятия; маркетинговая стратегия предприятия; бухгалтерский учет и аудит; управление персоналом в условиях банкротства; оценка недвижимости предприятий; оценка доходности и риска инвестиционных проектов; оценка бизнеса предприятий; система критериев определения платежеспособности и удовлетворительности структуры баланса предприятия; законодательство о несостоятельности (банкротстве) предприятий; обязательственное и договорное право; продажа активов предприятия должника, организация аукционов и конкурсов.

В настоящее время антикризисное регулирование становится частью повседневного управления крупными и средними промышленными предприятиями. Для таких предприятий целесообразно создание собственных антикризисных подразделений.

Приложение

УСТАВ

Похожие работы

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... функция – стратегическая, т.е. обеспечение своевременной эффективной трансформации экономики в целях устойчивого роста не только в текущем периоде, но и в перспективе. Эта функция особенно значима в транзитивной экономике России, поскольку переход к рынку усиливает кризисные процессы, обостряет противоречия интересов субъектов хозяйствования. К тому же быстро изменяется конъюнктура рынка и к этим ...

... активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился ...

0 комментариев