Бюджетна система України: стан, перспективи розвитку.

ПЛАН

Вступ.................................................................................................................... 3

Розділ 1. Теоретичні аспекти функціонування бюджетної системи.................. 5

1.1 Державний бюджет в економічній системі держави................................ 5

1.2 Поняття бюджетної системи...................................................................... 9

1.3 Нормативно-правове регулювання бюджетних відносин в Україні..... 12

Розділ 2. Особливості бюджетної системи України........................................ 15

2.1 Державний бюджет України: підходи до формування та розподілу.... 15

2.2 Місцеві бюджети як складова частина бюджетної системи України..... 22

Розділ 3. Перспективи розвитку бюджетної системи України........................ 25

3.1 Проблеми функціонування бюджетної системи України та можливі шляхи їх подолання....................................................................................................... 25

3.2 Альтернативні шляхи наповнення доходної частини державного бюджету України........................................................................................................................ 27

Висновки............................................................................................................ 31

Список використаної літератури...................................................................... 32

Вступ

Економічний зміст бюджетної системи розкривається в процесах формування та розподілу грошових ресурсів, які за своєю сутністю дуже різноманітні й охоплюють усі рівні державного управління. Рух валового внутрішнього продукту на всіх стадіях – від створення до споживання здійснюється за допомогою грошових фондів. Тому залежно від того, як відбувається процес мобілізації та використання бюджетних коштів, як це впливає на формування в кінцевому підсумку фондів споживання та нагромадження визначається роль бюджетної системи в управлінні економікою.

Актуальність теми дослідження обумовлюється не тільки потребами практики державного будівництва, а й необхідністю всебічного наукового дослідження бюджетної системи та бюджетного процесу в цілому. Наукове осмислення проблеми необхідне для вирішення таких практичних завдань, як створення фінансової бази, достатньої для виконання державними органами своїх завдань, створення гарантованих, передбачуваних та довгострокових доходних джерел бюджетів.

Особливості функціонування бюджетної системи досліджено у працях наступних вітчизняних та зарубіжних науковців: В.Андрущенка, С.Буковинського, О.Василика, Т.Вахненко, В.Гейця, В.Глущенка, А.Гриценка, І.Д'яконової, А.Ілларіонової, Б.Кваснюка, С.Лондар, І.Луніної, І.Мітюкова, А.Покритана, В.Протасова, І.Радіонової, І.Сала, В.Сумарокова, В.Суторміної, В.Федосова, І.Чугунова, С.Юрія та ін.

Основна мета курсової роботи полягає у дослідження особливостей функціонування бюджетної системи України та дослідження основних можливих векторів її розвитку. Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань:

· дослідити теоретичні підвалини існування бюджетної системи;

· проаналізувати особливості функціонування бюджетної системи України;

· напрацювати можливі шляхи оптимізації бюджетного процесу в Україні.

Предметом дипломного дослідження є економічні відносини які виникають у процесі взаємодії між суб’єктами бюджетної системи України.

Об’єктом дослідження виступає бюджетна система України.

Курсова робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми дослідження, визначаються мета, завдання, предмет, об’єкт дослідження. Основна частина присвячена дослідженню визначеної проблеми. У висновках сформульовано основні результати курсової роботи.

Розділ 1. Теоретичні аспекти функціонування бюджетної системи 1.1 Державний бюджет в економічній системі держави

Державний бюджет є найдійовішим механізмом здійснення фінансової політики держави. У доходах бюджету відображається податкова політика держави, а у видатках — пріоритетні напрями вкладень коштів.

Держава використовує бюджет для здійснення територіального, внутрішньо - і міжгалузевого розподілу і перерозподілу ВВП з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. В умовах формування ринкових відносин бюджетна система має надавати фінансову підтримку щодо роздержавлення і демонополізації галузей господарства, забезпечення соціального захисту населення.

Основні напрями бюджетної політики визначаються Верховною Радою України в спеціальній постанові, яка має назву бюджетної резолюції.

З державного бюджету України до бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя може передаватись частина доходів у вигляді процентних відрахувань від загальнодержавних податків, зборів і обов'язкових платежів, які справляються на цій території, або дотацій і субвенцій. Розмір цих відрахувань затверджується Верховною Радою України в Законі про Державний бюджет України на відповідний рік за поданням Президента України з урахуванням економічного, соціального, природного і екологічного стану відповідних територій.

До проекту Закону про Державний бюджет України Кабінет Міністрів України додає техніко-економічне обґрунтування відрахувань, дотацій і субвенцій бюджетам Автономної Республіки Крим, областей, міст Києва і Севастополя.

Кошти державного бюджету України витрачаються лише на цілі та в межах, затверджених Законом про Державний бюджет України.

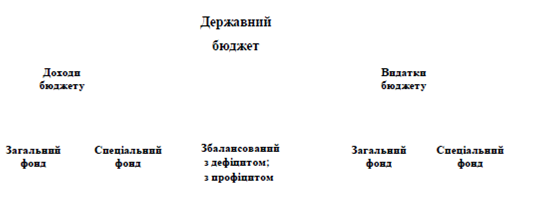

Збалансованість бюджетів, які входять до складу бюджетної системи України, є необхідною умовою фінансово-бюджетної політики. Перевищення доходів над видатками становить надлишок, перевищення видатків над доходами — дефіцит бюджету. При визначенні розміру дефіциту бюджету кредити і позики в джерело доходів не враховуються. Граничний розмір дефіциту і джерела його покриття визначаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим, Радами народних депутатів під час затвердження відповідних бюджетів. Дефіцит бюджету покривається за рахунок внутрішніх державних позик, позик іноземних держав та інших фінансових інституцій. Рішення про залучення позик до державного бюджету України в кожному конкретному випадку приймає Верховна Рада України.

У цілому частка загальнодержавного бюджету в державному бюджеті України досить значна. Це дає підстави говорити про високий рівень централізації в розподілі та перерозподілі фінансових ресурсів. У зв'язку з цим зростає актуальність проблеми подальшого пошуку оптимального співвідношення між загальнодержавним і місцевими бюджетами.

Бюджетний устрій України визначається закріпленим Конституцією України державним ладом України та її адміністративно-територіальним поділом.

Під бюджетним устроєм розуміють організацію і принципи побудови бюджетної системи, її структуру, взаємозв'язок між її окремими ланками.

Державний бюджет України, республіканський бюджет Автономної Республіки Крим та місцеві бюджети утворюють бюджетну систему.

Сукупність усіх бюджетів, що входять до складу бюджетної системи України, складає зведений бюджет, який використовується для аналізу і визначення засад державного регулювання економічним і соціальним розвитком України.

Бюджет Автономної Республіки Крим об'єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування цього регіону.

До місцевих бюджетів належать обласні, міські, районні в містах, селищні і сільські бюджети.

Бюджет області об'єднує обласний бюджет та бюджети районів і міст обласного підпорядкування.

До складу бюджету району входять районний бюджет, бюджети міст районного підпорядкування, селищні та сільські бюджети. Селищні і сільські бюджети створюються за рішенням районних чи міських рад народних депутатів за наявності необхідної фінансової бази і визначають доходи відповідних селищних і сільських бюджетів.

Бюджет міста, яке має районний поділ, об'єднує міський бюджет та бюджети районів, що входять до його складу. У випадках, коли міській чи районній у місті раді народних депутатів адміністративне підпорядковані інші міста, селища чи сільські населені пункти, то бюджети цих міст, селищ, сіл об'єднуються відповідно у бюджеті міста або у бюджеті району в місті.

Бюджетний устрій ґрунтується на принципах єдності, повноти, достовірності, гласності, наочності і самостійності усіх бюджетів, що входять до бюджетної системи України.

Принцип єдності означає існування єдиного рахунку доходів і видатків кожної ланки бюджетної системи. Єдність бюджетної системи забезпечується єдиною правовою базою, єдиною бюджетною класифікацією, єдністю форм бюджетної документації, погодженими принципами бюджетного процесу, єдиною грошовою системою, єдиною соціально-економічною політикою, наданням необхідної статистичної та бюджетної інформації з одного рівня бюджету іншому.

Принцип повноти полягає у відображенні у бюджеті всіх доходів і видатків.

Принцип достовірності вимагає формування бюджету на основі реальних показників, науково обґрунтованих нормативів та відображення у звіті про виконання бюджету тільки тих доходів і видатків, які є результатом кінцевих касових операцій банків.

Принцип гласності забезпечує висвітлення в засобах масової інформації показників бюджетів і звітів про їх виконання.

Принцип наочності обумовлює відображення показників бюджетів у взаємозв'язку із загальноекономічними показниками в Україні та за її межами шляхом використання засобів максимальної інформативності щодо результатів порівняльного аналізу, визначення темпів і пропорцій економічного розвитку.

Головним ланцюгом бюджетної системи України є Державний бюджет, з якого фінансуються заходи загальнодержавного значення в галузі господарського, культурного будівництва, оборони держави, утримання органів державної влади і управління. Через Державний бюджет провадиться перерозподіл частини загальнодержавних доходів між Автономною Республікою Крим та областями у вигляді субвенцій, субсидій та дотацій з метою економічного вирівнювання регіонів.

Державний бюджет України, республіканський бюджет Автономної Республіки Крим, обласні, міські, районні, районні в містах, селищні, сільські бюджети є самостійними. Самостійність бюджетів забезпечується наявністю власних доходних джерел і правом визначення напрямів їх використання відповідно до законодавства України. При цьому, складаючи і виконуючи свої бюджети, відповідні органи влади й управління враховують загальнодержавні інтереси.

Таким чином, можна зробити висновок, що головне призначення бюджету – регулювати розподіл і перерозподіл валового внутрішнього продукту за підрозділами виробництва, галузями економіки, адміністративно-територіальними утвореннями, верствами населення, ґрунтуючись на потребах ринкового господарства відповідно до визначеної фінансової політики.

1.2 Поняття бюджетної системи

У державних утвореннях будь-якого типу обов'язковим елементом є бюджетна система. За формою бюджетні системи мало чим відрізняються одна від одної. Як правило, бюджетні системи є двох типів. В унітарних державах — дворівнева система, яка включає державний та місцеві бюджети. У державах із федеративним устроєм бюджетні системи включають три й навіть чотири рівні — федеральний бюджет, бюджети членів федерації та місцеві бюджети, а також бюджети земель.

Економічна природа та суть бюджетної системи проявляється не в її структурі, тобто не в тому, скільки в ній ланок, а й тому, які фінансові можливості законодавче закріплені за кожною ланкою, який рівень фінансової незалежності мають ці ланки при здійсненні покладеним на них конституцією держави та законодавством функцій.

У тоталітарних державах існує надмірна централізація в мобілізації та використанні фінансових ресурсів. Місцеві органи влади розпоряджаються фінансовими ресурсами, які, в основному, виділяє центральна влада, їхні фінансові можливості обмежені, відповідно й функції — допоміжні.

Водночас рівень фінансової незалежності місцевих органів влади — це найхарактерніший показник рівня розвитку демократичних засад у державі. Без фінансове незалежних місцевих органів самоврядування розвиток демократії неможливий. Тому дуже важливо при побудові бюджетної системи України виробити правильні засади її демократичного становлення та розвитку.

Нині бюджетна система держави — це об'єднання всіх ланок державного бюджету на єдиних принципах. Правову основу бюджетної системи становлять конституція й ухвалені на її основі закони та інші законодавчі акти. Економічну основу бюджетної системи держави становить економічний і науково-технічний потенціал.

Складовими бюджетної системи є її структура, принципи побудови та організація функціонування. Структура бюджетної системи визначається бюджетним устроєм. Він ґрунтується на адміністративно-державному устрої.

У державах із федеративним устроєм бюджетна система має три й більше рівнів, тобто є федеральний бюджет, бюджети адміністративних одиниць, що входять до складу федерації, та місцеві бюджети. В унітарних державах бюджетні системи, як правило, включають державний і місцеві бюджети.

Бюджетний устрій — це організація і принципи побудови бюджетної системи, її структури, взаємозв'язок між окремими ланками бюджетної системи. Він визначається державним устроєм та адміністративно-територіальним поділом держави.

Бюджетний устрій ґрунтується на принципах єдності, повноти, достовірності, гласності, наочності та самостійності усіх бюджетів, що входять до бюджетної системи. Принцип єдності бюджету означає існування єдиного розрахунку доходів і видатків кожної ланки бюджетної системи. Єдність бюджетної системи забезпечується єдиною правовою базою, єдиною бюджетною класифікацією, єдністю форм бюджетної документації. погодженими принципами бюджетного процесу, єдиною грошовою системою, єдиною соціально-економічною політикою, наданням необхідної статистичної та бюджетної інформації від одного рівня бюджету іншому.

Принцип повноти полягає у відображенні в бюджеті всіх доходів і видатків Принцип достовірності — це формування бюджету на основі реальних показників, науково обґрунтованих нормативів та відображення у звіті про виконання бюджету тільки тих доходів і видатків, які є результатом кінцевих касових операцій банку.

Принцип гласності забезпечує висвітлення засобами масової інформації показників бюджетів і звітів про їхнє виконання. Принцип наочності — це відображення показників бюджету у взаємозв'язку із загальноекономічними показниками шляхом використання засобів максимальної інформативності результатів порівняльного аналізу, визначення темпів і пропорцій економічного розвитку.

Економічний зміст бюджету та його ланок розкривається в розподільчих процесах, які за своєю сутністю дуже різноманітні й охоплюють усі рівні державного управління.

Рух валового внутрішнього продукту на всіх стадіях — і створення до споживання здійснюється за допомогою грошових фондів. Тому залежно від того, як відбувається процес мобілізації та використання бюджетних коштів, як це впливає на формування в кінцевому підсумку фондів споживання і нагромадження визначається роль бюджету в управлінні економікою.

У зв'язку з цим важливе значення має постійне удосконалення системи мобілізації доходів бюджету, краще використання матеріальних, трудових і фінансових ресурсів. Система платежів до бюджету має ґрунтуватися на таких принципах: кожна ланка бюджетної системи повинна мати закріплений у законодавчому порядку перелік платежів, що повністю надходять до цього бюджету та є достатніми для покриття передбачених видатків. Якщо в окремі періоди доходи не покривають витрат, то бюджету надаються субсидії із загальнодержавного бюджету.

Іншим важливим напрямком впливу бюджету на економічні та соціальні процеси в державі є видатки. Вони беруть участь у формуванні кінцевої величини фондів споживання та нагромадження. Найзначніші суми бюджетних ресурсів призначені для формування фонду споживання. Останніми роками на ці потреби спрямовується понад 50% усіх видатків бюджету. Існує також тенденція щодо їхнього зростання.

Важливою проблемою посилення ролі бюджету в розподільчих процесах є досягнення оптимальних співвідношень між різними ланками бюджетної системи. Із загальнодержавних бюджетів фінансується нині значна частка усіх витрат. Існує тенденція до збільшення частки місцевих бюджетів у фінансуванні бюджетних витрат, а це може позитивно вплинути на розвиток системи місцевого самоврядування і в кінцевому підсумку на використання бюджетних коштів у цілому.

1.3 Нормативно-правове регулювання бюджетних відносин в УкраїніФормування бюджету, а також регламентація доходів та видатків здійснюється згідно з бюджетним законодавством України:

1. Конституція України

2. Бюджетний кодекс України

3. Закон про Державний бюджет на поточний рік

4. Інші закони, що регулюють бюджетні відносини; нормативно-правові акти Кабінету Міністрів України; нормативно-правові акти центральних органів виконавчої влади; рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування.

Конституцією України (ст. 95) визначено загальні засади формування бюджетної системи України, побудовані на справедливому і неупередженому розподілі суспільного багатства між громадянами і територіальними громадами.

Виключно Закон про Державний бюджет України визначає будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків. Таким чином, Конституція обмежує фінансові ресурси, якими може оперувати Уряд протягом бюджетного періоду для забезпечення державної політики. Принципом бюджету визначається його збалансованість; регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені.

На виконання завдань та положень Конституції України був розроблений і 21 червня 2001 р. прийнятий Бюджетний кодекс України. Кодекс встановив верховенство бюджетного законодавства, оскільки всі нормативно-правові акти мають застосовуватися у частині, що не суперечить йому та Закону про Державний бюджет України (ст. 4). Визначено структуру та принципи бюджетної системи, дано поняття бюджетного процесу та встановлено компетенцію його учасників. У новому аспекті висвітлено міжбюджетні відносини, у тому числі розмежування доходів і видатків між бюджетами різних рівнів.

Крім виправлення численних недоліків і заповнення прогалин старого Закону «Про бюджетну систему України» (прийнятий ще у 1991 р.), завданням Бюджетного кодексу стало сприяння швидшому просуванню України шляхом фіскальної децентралізації. У цьому плані новий Бюджетний кодекс орієнтується та спирається на два важливі законодавчі акти — Конституцію України та Закон України «Про місцеве самоврядування», в яких передбачено поступове ослаблення чималої фіскальної влади, зосередженої на обласному та районному рівнях, та створення міцних бюджетів на рівні міст, сіл і селищ, здатних ухвалювати власні видаткові рішення та фінансувати їх переважно з власних джерел доходів. Водночас у законодавстві не було детального механізму практичної реалізації спільної програми фіскальної децентралізації. Оскільки легше децентралізувати видатки, ніж джерела доходів, місцеві бюджети для збалансування у багатьох країнах спираються на трансферти з бюджетів вищого рівня.

Відтепер законодавством передбачено перехід до нормативного планування бюджетів самоврядування, тобто при визначенні централізованих надходжень до місцевих бюджетів точкою відліку є норматив «бюджетної забезпеченості жителів», а не стосунки розподільників з губернаторами. Кодекс орієнтований на формування регіональних бюджетів на формульній, а не на суб'єктивній основі: на базі нормативів бюджетного забезпечення розраховуватиметься необхідний обсяг витрат того чи іншого регіону.

Водночас Кодекс не ставить за мету досягти цілковитої бюджетної децентралізації, оскільки це суперечитиме загальним принципам державності та суверенітету, закладеним у Конституції України. Згідно з Кодексом місцеві бюджети містять бюджети місцевого самоврядування (бюджети власне територіальних громад) та районні, обласні бюджети і бюджет Автономної Республіки Крим.

Говорячи про інші джерела бюджетного права, слід звернути увагу на бюджетну резолюцію, що приймається у вигляді постанови Верховної Ради України, відображає основні напрями бюджетної політики на планований рік та є програмою, на яку уряд має орієнтуватися, складаючи проект Закону про Державний бюджет.

У межах компетенції, визначеної Конституцією України, Бюджетним кодексом та чинним законодавством, уряд та органи центральної виконавчої влади здійснюють поточне нормативно-правове регулювання бюджетною діяльністю. Визначальне місце у цьому процесі відведено органами системи Міністерства фінансів та Державного казначейства.

У сфері бюджетних відносин помітне місце належить бюджетним документам, що регламентують виконання бюджету за доходною та видатковою частинами. Бюджетні документи поділяються на планові (проекти бюджетів, розписи відповідних бюджетів, кошториси бюджетних установ тощо), оперативні (доручення фінансових органів на перерахування коштів з місцевих бюджетів на реєстраційні рахунки головних розпорядників бюджетних коштів тощо) та звітні (звіти бюджетних установ, фінансових та кредитних організацій про виконання бюджетів).

Отже, бюджетне законодавство України побудоване за принципами, визначеними у статтях 8, 95 та 143 Конституції України, що полягають у верховенстві закону та незалежності окремих ланок бюджетної системи країни, що будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

Розділ 2. Особливості бюджетної системи України 2.1 Державний бюджет України: підходи до формування та розподілу

З метою створення єдиної інформаційної системи зведення державних доходів та видатків на всіх рівнях влади, забезпечення загальнодержавної та міжнародної порівнянності бюджетних даних Верховна Рада у липні 1996 р. прийняла Постанову "Про структуру бюджетної класифікації України".

Проект бюджету щорічно обговорюється і приймається законодавчим органом - парламентом країни. З політичної точки зору державний бюджет - це своєрідний компроміс між цілями держави, заінтересованої в зростанні бюджетних коштів, а отже, і податкових надходжень, та інтересами власників і працюючих за наймом (лобі, що представляють і захищають їх інтереси в парламенті) з приводу податкових ставок на власність, доходи, податкових пільг, бюджетних витрат на соціальні цілі; компроміс між загальнодержавними і місцевими інтересами; компроміс між інтересами окремих галузей з приводу податків і субсидій, пільгових кредитів і державних замовлень, підрядів на будівництво та інвестиційних премій. Кожен такий компроміс супроводжується політичною боротьбою в парламенті.

Доходна частина бюджету складається в основному з бюджетних надходжень. Менша її частина - це неподаткові надходження. В Україні головну роль відіграють податок на прибуток та податок на додану вартість. Велика частка непрямих податків (ПДВ та акциз) пояснюється тим, що в умовах спаду виробництва держава не може забезпечити надходження в бюджет шляхом прямого оподаткування прибутку підприємств, організацій та доходів громадян. Тому застосовують непряме оподаткування, яке є формою вилучення доходів у споживачів.

Видатки державного бюджету виконують функції політичного, соціального і господарського регулювання. Видатки класифікують залежно від пріоритетності підходу:

а) предметна, або галузева, бюджетна класифікація - визначення витрат за галузями господарства і управління;

б) економічна - диференціація витрат за господарськими ознаками або виробничими елементами (капітальні вкладення, заробітна плата, дотації тощо);

в) змішана, або комбінована - поєднання відомчих і предметних ознак;

г) цільова - врахування загальнонаціональних, політичних, економічних і соціальних цілей або програм;

д) функціональна - державні кошти розглядаються як інструмент політики уряду;

е) бюджетна класифікація за фінансовими ознаками - видатки класифікують на безповоротні, тимчасові та умовні.

Кожна країна має свою структуру доходів і видатків бюджету. Це залежить від багатьох чинників: державного ладу, рівня економічного розвитку, політики, що проводиться в конкретних умовах (стримування ділової активності або її стимулювання, лібералізації економіки чи активного соціального захисту населення та ін.). Незважаючи на різноманітність державних підходів до формування та використання бюджету, існують загальні риси та закономірності.

Перше місце в бюджетних видатках розвинутих країн займають соціальні статті: соціальна допомога, освіта, охорона здоров'я. В цьому - головна мета бюджетної політики, як і всієї державної економічної політики взагалі: стабілізація, зміцнення та пристосування існуючого соціально-економічного ладу до умов, що змінюються. Такі витрати покликані пом'якшити диференціацію соціальних груп, властиву для ринкової економіки. При цьому полегшення доступу відносно менш забезпечених прошарків до одержання кваліфікації, належного медичного обслуговування, гарантованої мінімальної пенсії та пристойного житла відіграє не тільки соціальне стабілізуючу роль, а й забезпечує господарство найважливішим фактором виробництва - кваліфікованою та здоровою робочою силою, а отже, збільшує національне багатство країни.

У видатках на господарські потреби виділяють бюджетні субсидії сільському господарству, які мають також соціальну, політичну та господарську спрямованість.

Видатки на озброєння і матеріальне забезпечення зовнішньої політики, а також адміністративно-управлінські витрати, з одного боку, визначаються потребами безпеки держави, пріоритетами зовнішньої та внутрішньої політики, з другого - вони впливають на попит на споживчі товари.

Кон'юнктурним цілям бюджетного регулювання служать видатки по внутрішньому державному боргу, розміри витрат на кредити та субсидії приватним та державним підприємствам, сільському господарству, на створення і вдосконалення об'єктів інфраструктури, на закупівлю озброєнь та військове будівництво.

Структура видатків державного бюджету здійснює регулюючий вплив на розміри попиту і капітальних вкладень, а також на галузеву і регіональну структуру економіки, на національну конкурентоспроможність на світових ринках.

Важливе місце займає зовнішньоекономічний аспект політики бюджетних витрат. Так, видатки на кредитування експорту, страхування експортних кредитів та капіталу, що вивозиться, які фінансуються з бюджету, стимулюють експорт і в довгостроковому плані поліпшують платіжний баланс, відкривають для економіки країни нові зарубіжні ринки, сприяють зміцненню національної валюти, забезпеченню поставок на внутрішній ринок необхідних товарів із-за кордону.

У структурі видатків бюджету України велику частку становлять витрати на народне господарство - покриття взаємозаборгованості, підтримка збиткових підприємств. Такий високий відсоток витрат неможливий в країнах з ринковою економікою, але цілком зрозумілий в умовах, коли основний в економіці державний сектор знаходиться в кризовому стані і потребує державних асигнувань.

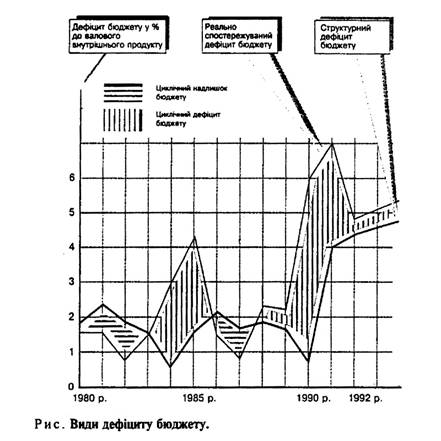

Виконання державного бюджету в ідеалі - це повне покриття видатків доходами. Перевищення видатків над доходами призводить до утворення бюджетного дефіциту, який покривається державними позиками - внутрішніми і зовнішніми. Позики здійснюються у вигляді продажу державних цінних паперів (облігацій, векселів), позик у позабюджетних фондів (наприклад, у Пенсійного фонду або у фонду допомоги по безробіттю) або через одержання кредиту в банку. Останню форму фінансування бюджетного дефіциту використовує місцева влада. Зовнішні позики для покриття дефіциту державного бюджету в таких міжнародних економічних організаціях, як МВФ, СБ і в розвинених країнах та їхніх об'єднаннях типу ЄС тощо, характерні для країн, що розвиваються, а також все більше використовуються і перехідними до ринку країнами, в тому числі Україною.

Дефіцит бюджету часто покривають також додатковою емісією грошей. Внаслідок такої емісії розвивається неконтрольована інфляція, підриваються стимули для інвестицій, розкручується спіраль "заробітна платня - ціни", знецінюються заощадження населення, відтворюється бюджетний дефіцит.

Кредитну емісію як спосіб покриття дефіциту широко використовують в Україні. Так, в 1999 р. 25 відсотків дефіциту визначали фінансування за рахунок емісійних кредитів НБУ. В 2000 р. ця позиція становила майже половину, а в 2003 р. - 67 відсотків. Ще 35 відсотків дефіциту покривалися за рахунок облігацій державної внутрішньої позики (ОДВП) та казначейських зобов'язань.

У країнах з ринковою економікою має місце конституційне закріплення незалежності національного емісійного банку від виконавчої та законодавчої влади. Емісійний банк не зобов'язаний фінансувати уряд, таким чином ставиться заслін інфляційному вибуху, який би мав місце у випадку, якби гроші друкувались на замовлення уряду.

Як стверджує економічна наука, державний бюджет не обов'язково має бути збалансованим щороку за доходами і видатками.

Наприклад, США - найбагатша країна світу - має дефіцит державного бюджету. Так, в окремі роки дефіцит Федерального бюджету США досягав 4,1 відсотка ВНП. У зв'язку зі зростанням бюджетних витрат рівень державного боргу в США в 2002 р. становив 2998,6 млрд дол., або 51,1 відсотка ВНП. Видатки Федерального бюджету лише на сплату відсотків перевищили 200 млн дол. В умовах ринкової економіки дефіцит може бути корисним у випадку, коли при спаді виробництва держава витрачає більше грошей, ніж одержує: він забезпечує збільшення попиту, в тому числі купівельної спроможності населення. Споживачі починають більше купувати, підприємці - більше продавати. Внаслідок цього зростають обсяги виробництва і скорочується безробіття.

Проте в період піднесення економіки держава не може дозволити собі дефіцит бюджету, оскільки він стимулюватиме інфляцію. Отже, бюджет, в якому збалансовані доходи та видатки, потрібний не щорічно, а для певного періоду. В окремі роки з метою стимулювання ділової активності держава може допускати дефіцит бюджету.

Наведені міркування не стосуються сучасної економіки України, оскільки вона тільки трансформується в ринкову. Збільшення державних витрат в нашій країні спрямовано на попередження масових банкрутств державних підприємств, які становлять значну частку в економіці, і масового зубожіння населення. Водночас дефіцит в Україні обмежує стримування інфляції, введення національної валюти, стабілізацію грошово-кредитної системи.

Державні позики як засіб покриття дефіциту бюджету безпечніші, ніж емісія, проте вони також певною мірою негативно впливають на економіку країни. По-перше, при певних умовах уряд вдається до примусового розміщення державних цінних паперів і, отже, порушує ринкову мотивацію діяльності приватних фінансових інститутів. По-друге, якщо навіть уряд створює достатні стимули для купівлі юридичними і фізичними особами цінних паперів уряду, то державні позики, мобілізуючи вільні кошти на ринку позикового капіталу, обмежують можливості одержання кредиту приватними фірмами. Фірми, особливо невеликі та середні, не є для банків такими надійними позичальниками, як державні органи. Збільшення попиту на ринку позикового капіталу через нові державні позики сприяє подорожчанню кредиту - зростанню облікової ставки. Особливо складними є наслідки зовнішніх позик.

Заборгованість уряду та державних органів створює державний борг, який виплачується з відсотками. Тому кажуть, що сьогоднішні державні позики - це завтрашні податки. Як правило, із поточних бюджетних доходів не вдається виплачувати повністю відсотки і в термін гасити державні позики. У зв'язку з цим уряд вдається до нових позик: у такий спосіб, покриваючи старі борги, він створює нові.

Отже, дефіцит державного бюджету безпосередньо пов'язаний з явищем державного боргу. Зовнішній державний борг, що перевищує 80 відсотків від ВВП чи більше ніж в 2,2 раза експорт країни, вважається небезпечним для стабільності економіки, особливо для стійкого грошового обігу.

Важливо виділити такі особливості формування бюджету в Україні:

1. Суперечливий характер перерозподілу бюджетних ресурсів на рівні регіонів. Регіони України істотно відрізняються за своїми фінансовими можливостями. Водночас при формуванні місцевих бюджетів за основу беруть визначення нормативів мінімальної бюджетної забезпеченості та однакових для всіх областей нормативів відрахувань від загальнодержавних податків до місцевих бюджетів.

Проблеми регіональної бюджетної політики мають розв'язуватись через пошук оптимального ступеня централізації для різних завдань державної діяльності з точки зору ефективності виконання державою трьох її основних функцій - алокативної, дистрибутивної та стабілізаційної; законодавче закріплення розподілу компетенції з розв'язання конкретних завдань між центральними органами влади та органами регіонального та місцевого самоврядування.

2. Виділення з центрального бюджету субвенцій (Субвенції з державного бюджету України спрямовуються в місцеві бюджети на конкретні програми і не можуть бути використані на інші цілі. Кошти, що виділяються з державного бюджету України для фінансування видатків місцевих бюджетів, що не покриваються доходами, є дотаціями.) і субсидій у випадку, коли витрати місцевих бюджетів не покриваються доходами. Відсутність законодавче встановлених умов надання субвенцій для областей (отже, критеріїв, на підставі яких здійснюється вилучення бюджетних коштів областей) призводить до того, що державний бюджет перетворюється на знаряддя досягнення політичних цілей, розв'язання завдань і додержання інтересів одних регіонів за рахунок коштів інших. Проте невизначеність у наданні субсидій означає, що витрати місцевих бюджетів регулюються центральними органами влади, а органи місцевого самоврядування залишаються в більшості випадків лише виконавцями централізованих рішень.

3. Основним критерієм, відповідно до якого розподіляються витрати між державним та місцевим бюджетами, є організаційна підпорядкованість підприємств та організацій.

4. Підвищення цін, що спричинило зростання видатків бюджетів усіх рівнів, у той же час доходи зростали в менших обсягах. Це стало однією з головних причин незбалансованості бюджету.

5. Бюджетний дефіцит, що набув великих масштабів.

6. Реформування бюджетної системи, що взаємопов'язане з реформуванням політичної системи. Так, згідно з Конституцією України скасовано підпорядкованість Рад по вертикалі. Це створює передумови для формування бюджетної системи, адекватної ринковій економіці.

2.2 Місцеві бюджети як складова частина бюджетної системи України

Система місцевих бюджетів існує у всіх країнах світу. Проте її розвиток і функції зумовлені низкою національних, політичних, економічних та інших факторів. До місцевих належать обласні, районні, міські, селищні та сільські бюджети. Це фонди фінансових ресурсів, що зосереджені в розпорядженні місцевих рад народних депутатів та органів місцевого й регіонального самоврядування. Компетенція кожного з них у галузі бюджету й фінансів розмежована, усього місцевих бюджетів в Україні понад 14 тисяч. Найчисельніша група – це сільські, селищні та міські бюджети.

Місцеві органи самоврядування самостійно визначають напрямки використання коштів своїх бюджетів. Ці бюджети містять видатки на фінансування підприємств й організацій місцевого господарства, на фінансування здійснюваних місцевими органами заходів у сфері освіти, культури, охорони здоров'я, фізичної культури, соціального забезпечення, на утримання місцевих органів влади та управління.

Економічна сутність місцевих бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності місцевих рад і місцевих державних адміністрацій, розподілі та використанні цих фондів на фінансування, утримання й розвиток соціальної інфраструктури, місцевого господарства.

Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме в своєму розпорядженні достатню кількість фінансових ресурсів. Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують бюджети місцевого самоврядування. Втручання в цей процес з боку державних органів не припускається. Бюджети місцевого самоврядування не включаються до інших місцевих бюджетів і до державного бюджету України.

До місцевих бюджетів зараховуються, частина загальнодержавних податків (якщо це визначено у законі „Про Державний бюджет” на поточний рік), місцеві податки та збори, що встановлюються сільськими, селищними, міськими радами в межах відповідних адміністративно-територіальних одиниць. До місцевих податків і зборів належать: податок на рекламу; комунальний податок; збір за здійснення зарубіжного туризму; готельний збір; збір за паркування автотранспорту; ринковий збір; збір за видачу ордера на квартиру; курортний збір; збір за право використання місцевої символіки; збір за проведення аукціону, конкурсного розпродажу та лотерей; збір за проїзд територією Автономної Республіки Крим та прикордонними областями автотранспорту, що прямує за кордон; збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; збори за надання земельних ділянок для будівництва об'єктів виробничого й невиробничого призначення. індивідуального житла та гаражів у населених пунктах.

Місцеві податки та збори встановлюються міськими, селищними та сільськими радами в межах граничних розмірів (ставок), визначених законодавством, крім збору за проїзд територією Автономної Республіки Крим та прикордонними областями автотранспорту, що прямує за кордон, який встановлюється Верховною Радою Автономної Республіки Крим та власними радами.

Ради, ухвалюючи рішення про встановлення місцевих податків і зборів, затверджують положення про кожний їх вид, в яких визначаються платники, об'єкти оподаткування, ставки податків і зборів, пільги, порядок їх обчислення і строки перерахування до місцевих бюджетів, органи, що здійснюють контроль і справляння податків і зборів, відповідальність органів та платників за дотримання нормативно-правових актів із питань оподаткування.

Ради в межах своєї компетенції мають право надавати відстрочки у сплаті місцевих податків і зборів, звільняти певні категорії платників від їх сплати.

З місцевих бюджетів здійснюються видатки на такі цілі:

· фінансування установ та організацій освіти, культури, науки, охорони здоров'я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, що перебувають у підпорядкуванні виконавчих органів влади автономної Республіки Крим, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

· утримання представницьких і виконавчих органів влади Автономної Республіки Крим, областей, міст Києва і Севастополя та органів місцевого самоврядування;

· фінансування підприємств і господарських організацій. що входять до складу місцевого господарства, природоохоронних заходів;

· інші заходи, що фінансуються відповідно до чинного законодавства України з бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя.

Усі ці витрати безпосередньо пов'язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й насамперед на рівень його добробуту, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок не передбачуваних обставин.

Розділ 3. Перспективи розвитку бюджетної системи України 3.1 Проблеми функціонування бюджетної системи України та можливі шляхи їх подолання

На нинішньому етапі розвитку економіки держави все більшої гостроти набуває необхідність докорінного реформування бюджетних взаємозв'язків як за доходами, так І за видатками, а також міжбюджетних відносин. Це зумовлюється насамперед тим, що в ринкових умовах бюджет є основним джерелом фінансового забезпечення соціально-економічної політики в державі.

Відсутність належного законодавчого регулювання бюджетних правовідносин породжує низку негативних соціально-економічних наслідків:

· постійне недовнесення протягом останніх років належних державному бюджетові платежів і у зв'язку з цим недофінансування або затримка з фінансуваннями окремих видів видатків;

· відсутність механізму правового регулювання бюджетних відносин, відповідальності за порушення бюджетного законодавства;

· послаблення контролю за цільовим і ефективним використанням бюджетних ресурсів, що призводить до численних порушень, а від цього втрат державних коштів;

· неповне відображення в бюджеті доходів, які одержують бюджетні установи, органи виконавчої влади від використання власності та здійснення позабюджетної діяльності, що створює систему не контрольованості щодо використання коштів та майна;

· відсутність належної методології виконання державного бюджету через систему органів Державного казначейства України, чіткого розмежування повноважень усіх рівнів законодавчої та виконавчої влади.

Усе це потребує пошуку напрямків удосконалення бюджетного процесу, який би відображав конкретну спрямованість бюджетних відносин на розв'язання економічних і соціальних завдань та включав широке коло дієвих важелів за допомогою яких держава здійснюватиме розподільчі й перерозполільчі функції.

Для вдосконалення функціонування бюджетної системи в Україні, на наш погляд, необхідно здійснити наступне:

· уточнити нині діючі процедури підготовки та прийняття бюджету;

· встановити процес утворення зобов'язань за платежами до бюджету та їх погашення так, щоб не припускати утворення заборгованості в бюджетній сфері;

· контролювати максимальний рівень державного боргу та гарантійних зобов'язань уряду;

· чітко визначити відповідальність розпорядників бюджетних коштів на всіх рівнях.

Особливо слід наголосити на необхідності встановлення жорстких заходів відповідальності за порушення бюджетного законодавства. Щодо розпорядників бюджетних коштів, які порушують бюджетне законодавство, доцільно застосовувати такі санкції:

· призупинення повноважень за асигнуваннями або управління доходами чи видатками;

· запровадження обмеження щодо використання бюджетних рахунків,

· скасування або призупинення бюджетних асигнувань для відшкодування незаконно витрачених коштів або вимоги їх відшкодування.

Урегулювання проблеми відповідальності учасників бюджетного процесу за повне та своєчасне фінансування., цільове використання бюджетних коштів, своєчасне повернення бюджетних позичок сприятиме підвищенню ефективності бюджетного процесу, оздоровленню державних фінансів.

3.2 Альтернативні шляхи наповнення доходної частини державного бюджету України

Україна вступає до етапу свого розвитку, який потребуватиме відчутного збільшення абсолютного обсягу бюджетних видатків з метою фінансування цілей реалізації соціальних програм, державного будівництва та соціально-економічного розвитку. Між тим, ця потреба не повинна ототожнюватися з можливістю значного збільшення позичкового фінансування бюджету, особливо – із зовнішніх джерел.

Збереження можливості звернутися до інструментів позичкового фінансування у випадку депресії та стагнації вимагає скористатися періодом економічного зростання, яке відбувається під впливом активної зовнішньої кон’юнктури, з позитивним сальдо поточного рахунку платіжного балансу та зростанням надходження прямих іноземних інвестицій, для зменшення обсягів зовнішньої заборгованості України. Відтак, враховуючи також комплекс макроекономічних проблем та загроз, які супроводжують процес позичкового фінансування державних видатків, економічна стратегія держави має бути спрямована на пошук альтернатив такому фінансуванню.

Йдеться як про безпосереднє наповнення бюджету держави завдяки послідовній політиці оптимізації податкового навантаження та детінізації економіки, так і про зменшення потреби в прямих бюджетних видатках внаслідок децентралізації фінансування відповідних завдань. На нашу думку, пріоритетними напрямками такої політики мають бути:

· оптимізація ефективності фінансування завдань, які належать до сфери компетенції держави та місцевої влади: житлово-комунальної сфери, медичного обслуговування, інформаційного забезпечення тощо, шляхом залучення до їхнього підрядного виконання на тендерній основі приватних компаній та суб’єктів підприємництва;

· розвиток страхових механізмів пенсійного забезпечення, медичного обслуговування, страхових принципів фінансування отримання вищої та спеціальної освіти тощо;

· заохочення комерційного кредитування суб’єктів господарської діяльності, насамперед, тих, які сьогодні обґрунтовано отримують державну фінансову підтримку у вигляді податкових та інших пільг, субсидій, дотацій тощо;

· заохочення розвитку механізмів випуску корпоративних облігацій, розрахованих як на внутрішній, так і на зовнішній ринки;

· цілеспрямований розвиток інститутів та інструментів фондового ринку, в тому числі – підтримка первинної емісії цільових інвестиційних цінних паперів.

В Україні протягом тривалого часу сформувалась стійка мотивація дій монетарної влади, спрямованих на накопичення золотовалютних резервів (ЗВР). Стрімке їх зростання протягом останніх років до майже 12 млрд дол. США – 21 % від ВВП (наприклад, у Росії цей показник становить 18 %), або 180 тижнів імпорту, створює підґрунтя для розробки технологій залучення цих коштів до економічного обороту.

Зважаючи на специфічне призначення ЗВР, їх безпосереднє спрямування на фінансування бюджетних програм, безперечно, є недоцільним. Між тим, вони можуть бути використані, по-перше, як гарантійний фонд для залучення інвестиційних кредитів, по-друге, як фонд для довгострокового рефінансування банківської системи.

В умовах існування надліквідності банківської системи слід зважати на можливість інфляційних наслідків використання коштів ЗВР. Це обумовлює важливість дотримання умов жорсткої інвестиційної спрямованості інвестицій, гарантованих за рахунок ЗВР чи наданих за рахунок рефінансування банків. Необхідними передумовами включення відповідних механізмів є ринковий, а не державно-бюрократичний характер механізмів розподілу фінансових коштів, ефективна робота фінансових інститутів, використання державних фінансових активів для підтримки та активізації дії ринкових механізмів.

Слід зазначити, що за умови збереження значного позитивного сальдо зовнішньоторговельного балансу створені на базі ЗВР гарантійні фонди також виконуватимуть функцію стерилізації валютних надходжень, що дозволить зняти гостроту необхідності стерилізації емісії грошової маси внаслідок викупу валюти.

Важливим кроком, який дозволив би посилити мультиплікативний ефект від коштів, які акумулюються фіскальними засобами, може стати продаж тимчасово вільних коштів на рахунках головних розпорядників Держказначейства, на ринку міжбанківських кредитів. Вихід Держказначейства на міжбанк вже практикувався наприкінці 2000 р. (з наданням кредитів “овернайт” найбільшим комерційним банкам України), хоча й не був урегульований нормативно. На нашу думку, такий механізм міг би стати досить дієвим важелем зменшення потреби в державних запозиченнях та збільшення кредитного потенціалу економіки. Про останнє свідчить значний обсяг залишків на рахунках уряду – 13,2 млрд грн. на початок грудня 2004 року.

Важливим напрямом диверсифікації боргової політики держави має стати розширення місцевих позик. Останні поки що не набули в Україні помітного значення як одне із джерел формування доходів місцевих бюджетів. Розмір місцевого боргу станом на середину 2004 року склав 0,2-0,3 % ВВП і до кінця року не перевищить 0,5 % ВВП. Позики на зовнішніх ринках розмістив лише Київ - 150 млн дол. на 5 років у 2003 р. та 200 млн дол. – на 7 років у 2004. У 2005 р. на міжнародні ринки капіталу готуються вийти Донецьк, Одеса і Харків.

До перешкод на шляху розвитку інституту місцевих позик в Україні належать існування значних макрофінансових ризиків, обумовлених непрозорістю фінансових операцій на місцевому рівні, труднощами, пов’язаними з оцінкою ризикованості місцевих інвестиційних проектів, відсутністю навичок управління проектами на місцевому рівні, слабким захистом прав кредиторів щодо повернення вкладених коштів (держава не несе відповідальності за зобов’язаннями щодо запозичень до місцевих бюджетів). Високий рівень ризиків значно підвищує вартість місцевих позик, тим самим зменшуючи можливості їх застосування.

Існуюча законодавча база є фрагментарною і неповною, не містить цілісної системи регулювання запозичень місцевих органів і виконання їх зобов’язань перед кредиторами. Діюча в Україні система нормативно-правового регулювання місцевих позик (статті 73,74 Бюджетного кодексу України, Указ Президента України “Про впорядкування внутрішніх і зовнішніх запозичень, що провадяться органами місцевого самоврядування” (1998 р.), Постанова Кабміну “Про затвердження Порядку здійснення запозичень до місцевих бюджетів” (2003 р.), Рішення Державної комісії з цінних паперів та фондового ринку “Про затвердження Положення про порядок випуску облігацій внутрішніх місцевих позик” (2003 р.)) врегульовує технічні питання ведення реєстру місцевих запозичень та зобов’язує місцеві органи погоджувати розмір позик з Міністерством фінансів України. Законодавчо встановлюються сума запозичень, мета запозичень і напрями використання коштів, види забезпечення і способи захисту прав кредиторів. Видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду місцевого бюджету. Між тим, законодавством практично не унормовано питання захисту прав кредиторів, надання державних гарантій за місцевими позиками, інструменти цільового використання запозичених коштів, регламентацію предметів застави і процедури врегулювання дефолтів. Відтак розробка ефективного регулятивного механізму управління місцевими запозиченнями все ще залишається на порядку денному.

Висновки

Державний бюджет є одною із головних ланок фінансової системи. З його допомогою уряд концентрує у своїх руках значну частину національного доходу, перерозподіленого фінансовими методами. У цій ланці зосереджуються найкрупніші прибутки і найбільш важливі в політичному й економічному відношенні витрати. Бюджет тісно пов’язаний з іншими ланками фінансової системи, виступає координуючим центром і надає їм необхідну допомогу у формі бюджетних дотацій, субсидій, гарантій, забезпечуючи більш-менш нормальне функціонування інших ланок фінансової системи.

Дослідження проблем функціонування бюджетної системи викликає інтерес, насамперед тому, що саме бюджет характеризує рівень економічного розвитку країни, і завдяки правильному здійсненню бюджетного процесу забезпечується економічна і соціальна стабільність та належний життєвий рівень населення.

Ринкова модель економіки, а також усі без винятку інші моделі не можуть існувати й розвиватися без втручання держави в процеси розподілу й перерозподілу новоствореної вартості в суспільстві. Для цього використовуються фінанси, а бюджетна система є конкретною формою реалізації функцій держави. З розвитком цивілізації бюджетна система стає унікальним інструментом здійснення економічної політики, не лише за ринкових умов, а й у тоталітарних, монархічних та інших системах. В бюджеті сконцентровані інтереси держави, підприємців і населення. Об’єктом цих інтересів завжди є валовий внутрішній продукт, власне напрямки та методи його розподілу й перерозподілу.

Надання населенню суспільних благ стає однією з функцій держави в економіці вільної конкуренції, фінансування яких здійснюється за рахунок державного та місцевих бюджетів.

Список використаної літератури

1. Конституція України. – 1996р.

2. Бюджетний кодекс України // http://www.rada.gov.ua

3. Базилевич В.Д. Економічна теорія: Політекономія. Київ: Знання-Прес, 2004, 615 с.

4. Базилюк Г.О. Бюджетний менеджмент. Київ: Атіка, 2003, 265 с.

5. Базилевич В.Д., Баластрик Л.О. Державні фінанси. Київ: Атіка, 2002, 368 с.

6. Батрименко Б.Б. Проблема фінансування дефіциту державного бюджету України // Наукові праці НДФІ, № 1-2, 2004р. – с.15-19

7. Бланкарт Ш. Державні фінанси в умовах демократії: Всуп до фінансової науки. Київ: Либідь, 2000, 654 с.

8. Василик О.Д. Теорія фінансів. Київ: НІОС, 2001, 416 с.

9. Василик О.Д., Павлюк К.В. Державні фінанси України. Київ: ЦУЛ, 2003, 608 с.

10. Гальчинський А.С., Єщенко П.С., Палкін Ю.І. Основи економічних знань. Київ: Вища школа, 1998, 544 с.

11. Дзюбик С.Д. Фіскальна політика. Київ: УАДУ, 1998, 64 с.

12. Дідківська Л.І., Головко Л.С. Державне регулювання економіки. Київ: "Знання-Прес", 2000, 209 с.

13. Єпіфанов А.О., Сало І.В., Д`яконова І.І. Бюджет і фінансова політика України. Київ: Наукова думка, 1999, 304 с.

14. Карлін М.І., Горбач Л.М., Новосад Л.Я. Державні фінанси в транзитивній економіці. Київ: Кондор, 2003, 220 с.

15. Кваша О.О. Парадигмальний підхід до прогнозування доходів зведеного бюджету України // Наукові праці НДФІ, № 5, 2004р. – с.10-12

16. Климко Г.Н., Нестеренко В.П. Основи економічної теорії: політекономічний аспект. Київ: Вища школа- Знання, 2004, 743 с.

17. Кудряшов В.П. Фінанси. Херсон: Олді-плюс, 2002, 352 с.

Похожие работы

... Єдність бюджетної системи дає можливість уряду держави проводити єдину фінансову та податкову політику. У свою чергу казначейська форма виконання бюджету, яка є основною для всією бюджетної системи України, базується на принципі роботи єдиного казначейського рахунку. Єдиний казначейський рахунок являє собою систему бюджетних рахунків органів Державного казначейства, відкритих в установах банків ...

... ія атласів за призначенням. За цією класифікацією виділяють, наприклад, туристичні, воєнні атласи, атласи українських доріг тощо. 2.3 Нові інформаційні технології та перспективи розвитку картографічних документів (електронні карти) У картографії протягом попередніх віків постійно нагромаджувалася інформація та знання про земну поверхню. У XX столітті створення комп’ютера кардинально змінило та ...

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

... ціального розвитку; контроль за цілеспрямованим і ефективним використанням фінансових ресурсів. 3.3 Склад і структура державних фінансів Державні фінанси – головна ланка фінансової системи України, яка охоплює майже 80 відсотків усіх фінансових ресурсів і містить різноманітні фінансові інститути, за допомогою яких держава здійс- нює свою діяльність. Структура державних фінансів у вчених ...

0 комментариев