Методи і методики визначення ефективності роботи підприємства

Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Ліквідність активів

Аналіз ділової активності підприємства

Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

Модель повинна бути правильно специфікованою

Сума помилок дорівнює нулю. Це випливає з рівняння (2.1.14)

По рядках позначені види продукції, їх планові, фактичні показники, відхилення і підсумкові значення;

Моделювання контрольного приклада

Сталеве лиття

Послуги промислового характеру

Методики створення сучасних інформаційних систем

Алгоритм побудови інформаційної системи підтримки прийняття рішень

Розробка інтерфейсу інформаційної системи

Підсистема графічного аналізу

Навигация

Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ "Дніпрополімермаш")

155152

знака

18

таблиц

31

изображение

1.3 Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

Проведений аналіз фінансового стану підприємства виявив недоліки в господарській діяльності підприємства. Аналіз балансу показує, що на підприємстві зросла потреба в оборотних коштах, що призвело до підвищення витрат на виробництво продукції, і, відповідно виникла потреба в коштах на їхнє придбання. Для цього підприємство змушене було збільшити свою кредиторську заборгованість, а також реалізувати частину своїх пасивів.

У той же час, аналіз вихідних даних для розробки економіко-математичної моделі, а саме аналіз собівартості зробленої продукції по місяцях, показав, що майже в кожнім місяці по визначених статтях витрат має місце перевищення фактичного значення собівартості над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи.

Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції.

Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі:

1. Проаналізувати фінансово-економічний стан підприємства з метою виявлення можливих резервів підвищення ефективності;

2. Розробити економіко-математичну модель, що найбільше повно відображає істотні виробничо-економічні процеси й інформаційні взаємозв'язки на підприємстві;

3. Перевірити отриману модель на адекватність;

4. Промоделювати взаємозв’язки компонентів собівартості та прибутку по кожному виду продукції;

5. Створити інформаційну систему підтримки прийняття рішень (СППР), яка б спростила й унаочнила роботу аналітика підприємства;

6. Перевірити працездатність розробленої СППР на реальних даних про формування собівартості на підприємстві ВАТ «Дніпрополімермаш»;

7. Дати практичні рекомендації, що можуть бути використані керівництвом підприємства для підвищення ефективності його роботи;

8. Зробити висновки про виконану роботу.

РОЗДІЛ 2. Економіко-математичне моделювання взаємозв‘язку елементів собівартості та прибутку

2.1 Аналіз літературних джерел, вибір моделі

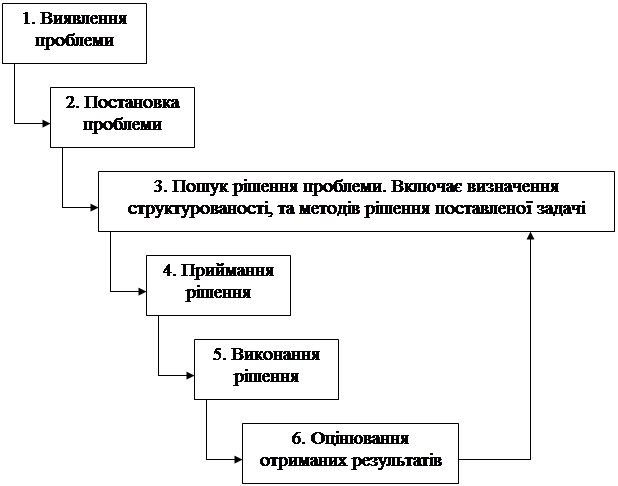

Система прийняття рішень, одним з елементів якої є економіко-математичні методи, повинна охоплювати повний цикл господарських проблем, причому не тільки повторюваних і рутинних, але і нестандартних, потребуючих творчого підходу.

Процес прийняття рішень містить у собі шість фаз, структура яких представлена на рисунку 2.1.

Рисунок 2.1 – Фази процесу прийняття рішення [16]

Починаючи з другого кроку рішення проблеми виникає необхідність використовувати деякий математичний апарат або для пошуку оптимального рішення серед безлічі можливих, або для полегшення вироблених розрахунків. В міру просування рішення проблеми цей апарат незмінно ускладнюється, стаючи більш комплексним, таким що широко охоплює всі аспекти проблеми.

Широке застосування математичних методів є важливим напрямком удосконалювання економічного аналізу, підвищує ефективність аналізу підприємств і їхніх підрозділів. Це досягається за рахунок скорочення термінів проведення аналізу, більш повного охоплення впливу факторів на результати комерційної діяльності, заміни наближених і спрощених розрахунків точними обчисленнями, постановки і рішення нових багатомірних задач аналізу, практично нездійсненних вручну і традиційними методами.

Застосування математичних методів в економічному аналізі вимагає:

· системного підходу до вивчення економіки підприємств, обліку всієї безлічі істотних взаємозв'язків між різними сторонами діяльності підприємств;

· розробки комплексу економіко-математичних моделей, що відображають кількісну характеристику економічних процесів і задач, розв'язуваних за допомогою економічного аналізу;

· удосконалювання системи економічної інформації про роботу підприємств;

· наявності технічних засобів (ЕОМ і ін.), що здійснюють збереження, обробку і передачу економічної інформації з метою економічного аналізу;

· організації спеціального колективу аналітиків, що складається з економістів-виробничників, фахівців з економіко-математичного моделювання, математиків-обчислювачів і ін [4].

Сформульована математична задача може бути вирішена одним з розроблених математичних методів. Методи елементарної математики використовуються в звичайних традиційних економічних розрахунках при обґрунтуванні потреб у ресурсах, обліку витрат на виробництво, розробці планів, проектів, при балансових розрахунках і т.д. Ці методи використовуються не тільки в рамках інших методів, але й окремо. Наприклад, факторний аналіз зміни багатьох економічних показників може бути здійснений за допомогою диференціювання й інтегрування [4,6].

Застосування у фінансово-економічному аналізі математичних методів моделювання господарських процесів для розв’язання аналітичних задач – це шлях підвищення ефективності аналітичної роботи [14].

Эконометричні методи будуються на синтезі трьох галузей знань: економіки, математики і статистики. Основою економетрії є економічна модель, під якою розуміється схематичне представлення економічного явища або процесу за допомогою наукової абстракції, відображення їхніх характерних рис. Найбільше поширення в сучасній економіці одержав метод аналізу економіки «витрати – випуск». Це матричні (балансові) моделі, що дозволяють у найбільш компактній формі представити взаємозв'язок витрат і результатів виробництва. Зручність розрахунків і чіткість економічної інтерпретації – головні особливості матричних моделей.

Застосування математики в економіці приймає форму економіко-математичного моделювання. За допомогою економіко-математичної моделі зображуються той чи інший дійсний економічний процес. Така модель може бути сконструйована тільки на основі глибокого теоретичного дослідження економічної сутності процесу. Тільки в цьому випадку математична модель буде адекватна дійсному економічному процесові, буде об'єктивно відображати його [4].

Підхід до побудови математичної моделі може бути індуктивним і дедуктивним. При використанні індуктивного методу модель того чи іншого економічного процесу будується за допомогою часткового моделювання, що охоплює більш прості змінні економічного процесу, з переходом від них до загальної моделі всього процесу. При дедуктивному методі спочатку будується загальна модель і лише на її основі конструюються часткові моделі, встановлюються алгоритми конкретних математичних розрахунків. Економіко-математичні моделі будуть найбільш обґрунтованими, якщо при їхньому конструюванні методи індукції і дедукції використані в єдності. У цих умовах забезпечується більша «подібність» моделі на реальний економічний процес; вона в більшій мірі буде відображати об'єктивно існуючі економічні явища і закономірності [4,5,21].

Математичне програмування – швидко розвивающийся розділ сучасної прикладної математики. Методи математичного програмування – основний засіб вирішення задач оптимізації виробничо-господарської діяльності. По своїй суті – це методи планових розрахунків. Цінність їх для економічного аналізу виконання бізнес-планів полягає в тому, що вони дозволяють оцінювати напруженість планових завдань, визначати лімітовані групи устаткування, види сировини і матеріалів, одержувати оцінки дефіцитності виробничих ресурсів та інше.

Під дослідженням операцій розуміється розробка методів цілеспрямованих дій (операцій), кількісна оцінка отриманих рішень і вибір з них найкращого. Предметом дослідження операцій є економічні системи, у тому числі виробничо-господарська діяльність підприємств. Метою являється таке сполучення структурних взаємозалежних елементів систем, що найбільшою мірою відповідає задачі одержання найкращого економічного показника з ряду можливих [4,31].

Зв'язок аналізу і математики обумовлюється тим, що і тієї й іншої галузі знань властиве вивчення кількісних відносин. Застосування математики в економічних дослідженнях і розрахунках поширюється в першу чергу на галузь змінних величин, зв'язаних між собою функціональною залежністю. Сама змінна величина з'явилася у свій час поворотним пунктом у математиці. Завдяки цьому в математику увійшли рух і тим самим діалектика, і завдяки цьому стало необхідно диференціальне й інтегральне вирахування.

Вивчення змінних величин, вимір залежності одних перемінних від інших зводяться до визначення значення функції. Зв'язок між змінними величинами математично виражається у виді функціональних рівнянь, до яких, власне кажучи, відносяться диференціальні й інтегральні рівняння.

В економіці суцільно і поруч доводиться мати справа зі змінними величинами. Економічні перемінні, що мають якісну і кількісну визначеність, можуть бути у функціональній залежності друг від друга. Вивчення кількісних співвідношень і функціональних залежностей економічних перемінних являється однією з задач математики.

Однак зв'язок між економічними явищами і показниками далеко не завжди виражається у функціональній формі. Часто доводиться мати справи з кореляційною залежністю. Ця залежність характерна тим, що крім досліджуваних основних факторів на даний показник впливають і побічні фактори, виділити і методологічно ізолювати дію яких не завжди можливо. Такі зв'язки вивчають за допомогою кореляційного і регресійного аналізу [4].

Ці методи належать до методів математичної статистики. Вони застосовуються в тих випадках, коли зміну аналізованих показників можна представити як випадковий процес. Статистичні методи, будучи основним засобом масових, повторюваних явищ, відіграють важливу роль у прогнозуванні поведінки економічних показників. Коли зв'язок між аналізованими характеристиками не детермінований, а стохастичний, то статистичні та ймовірностні методи - це практично єдиний результат дослідження. Найбільше поширення з математико-статистичних методів в економічному аналізі одержали методи множинного і парного кореляційного аналізу [18,19].

Дослідження об'єктивно існуючих зв'язків між явищами - найважливіша задача теорії статистики. Соціально-економічні явища являють собою результат одночасного впливу великого числа причин. При вивченні цих явищ необхідно виявляти головні, основні причини, абстрагуючись від другорядних.

В основі першого етапу статистичного вивчення зв'язків лежить якісний аналіз явища, пов'язаний з аналізом його природи методами економічної теорії, соціології, конкретної економіки. Другий етап – побудова моделі зв'язку. Він базується на методах статистики: групування, середніх величин, таблиць і т.д. Третій етап являє собою інтерпретацію результатів, він також зв'язаний з якісними особливостями досліджуваного явища. Статистика розробила безліч методів вивчення зв'язків, вибір конкретного з них залежить від мети дослідження і від поставленої задачі.

Зв'язки між ознаками і явищами класифікуються по ряду підстав. Ознаки, що обумовлюють зміни інших, зв'язаних з ними ознак, називають факторними, або просто факторами. Ознаки, що змінюються під впливом факторних ознак, називають результативними [19].

Обов'язковою передумовою кореляційного і регресійного аналізу є масова основа: на базі одиничних даних виявити ті чи інші закономірності, вплив найважливіших факторів (в умові одночасного впливу другорядних факторів) не можна. Тільки спираючи на досить великий обсяг даних, можна простежити за змінами в досліджуваному показнику під впливом основного фактора і за умови нібито сталості інших факторів, хоча в дійсності, ці останні, у свою чергу, змінюються, що і позначається в тому чи іншому ступені на отриманих результатах. У силу цього зв'язок між досліджуваними ознаками не може бути повним, він завжди частковий, хоча тіснота зв'язку і неоднакова.

Перевірка статистичної однорідності сукупності має умову, що при вирішенні економічних задач результати значною мірою залежать від використовуваної вихідної інформації. Тому до вихідної інформації висувають певні вимоги, тобто досліджувані дані повинні бути достовірними, однорідними і достатніми по кількості. Вірогідність даних підтверджується тим, що них беруть з офіційної статистичної і бухгалтерської звітності або визначають на підставі зазначених даних розрахунковим шляхом, або вони є результатом безпосередніх спостережень.

Однорідність даних перевіряють у два етапи. Спочатку економічному аналізові піддають аномальні значення, що різко відрізняються від усієї сукупності. Такі значення можуть з'являтися в результаті грубої помилки в спостереженнях, звітах, розрахунках – у такому випадку їх необхідно проконтролювати і виправити, а також, у деяких випадках, виключити.

На другому етапі проводять математико-статистичне дослідження сукупності.

Перевірка достатності числа спостережень припускає виконання наступної умови. Вибірка забезпечує відхилення середнього вибіркового розміру ознаки ![]() від середнього генерального

від середнього генерального ![]() , не переважаюче

, не переважаюче ![]() , з гарантійною імовірністю Р, якщо її обсяг доведений до числа n, обумовленого із системи рівнянь [15]

, з гарантійною імовірністю Р, якщо її обсяг доведений до числа n, обумовленого із системи рівнянь [15]

(2.1.1)

(2.1.1)

Кореляційний і регресійний аналіз можуть призвести до реальних результатів тільки в тому випадку, якщо вони виходять із правильних теоретичних передумов. Отже, і тут головну роль грає економічна теорія. Тільки попередній аналіз якості економічного явища забезпечує вірне визначення ознак, виявлення основних і побічних факторів, об'єктивно існуючих кількісних відносин.

Розглянемо далі види деякі існуючі види регресій з метою вибору найбільш придатної для побудови математичної моделі.

Парна регресія характеризує зв'язок між двома ознаками: результативним і факторним. Аналітично зв'язок між нами описується рівняннями:

1. Прямої ![]() ;

;

2. Параболи ![]() ;

;

3. Гіперболи ![]() і т.д.

і т.д.

Визначити тип рівняння можна, досліджуючи залежність графічно. Однак існують більш загальні вказівки, що дозволяють виявити рівняння зв'язку, не удаючись до графічного зображення. Якщо результативна і факторна ознаки зростають однаково, приблизно в арифметичній прогресії, то це свідчить про наявність лінійного зв'язку між ними, а при зворотному зв'язку – гіперболічної. Якщо результативна ознака збільшується в арифметичній прогресії, а факторний значно швидше, то використовуються параболічна чи ступенева функції.

Оцінка параметрів рівняння регресії ![]() і т.д. здійснюється методом найменших квадратів, в основі якого лежить припущення про незалежність спостережень досліджуваної сукупності і перебування параметрів моделі, при якому мінімізується сума квадратів відхилень емпіричних значень результативної ознаки від теоретичних, отриманих по рівнянню регресії

і т.д. здійснюється методом найменших квадратів, в основі якого лежить припущення про незалежність спостережень досліджуваної сукупності і перебування параметрів моделі, при якому мінімізується сума квадратів відхилень емпіричних значень результативної ознаки від теоретичних, отриманих по рівнянню регресії

![]() , (2.1.2)

, (2.1.2)

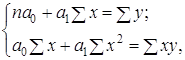

Система нормальних рівнянь для перебування параметрів лінійної парної регресії методом найменших квадратів має такий вигляд:

(2.1.3)

(2.1.3)

У рівняннях регресії параметр ![]() показує усереднений вплив на результативну ознаку неврахованих факторів, параметр

показує усереднений вплив на результативну ознаку неврахованих факторів, параметр ![]() - коефіцієнт регресії показує, наскільки змінюється в середньому значення результативної ознаки при зміні факторного на одиницю його власного значення.

- коефіцієнт регресії показує, наскільки змінюється в середньому значення результативної ознаки при зміні факторного на одиницю його власного значення.

Модель регресії може бути побудована як за індивідуальним значенням ознаки, так і по згрупованим даним. Для виявлення зв'язку між ознаками по досить великому числу спостережень використовується кореляційна таблиця. У кореляційній таблиці можна відобразити тільки парний зв'язок, тобто зв'язок результативної ознаки з одним фактором, і на її основі побудувати рівняння регресії і визначити показники тісноти зв'язку. Саме рівняння регресії може мати лінійну, параболічну й іншу форми.

При визначенні параметрів моделі регресії і коефіцієнтів зв'язку по кореляційній таблиці не втрачається інформація про зв'язок, обумовлений усередненням даних. Для складання кореляційної таблиці парного зв'язку статистичні дані необхідно попередньо згрупувати по обох ознаках, потім побудувати таблицю, по рядках у якій відкласти групи результативного, а по стовпцях – групи факторного ознак. Кореляційна таблиця дає загальне представлення про напрямок зв'язку [19, 35].

Множинна (багатофакторна регресія) являє собою вивчення зв'язку між трьома, і більш зв'язаними ознаками й описується функцією виду [19]:

![]() , (2.1.4)

, (2.1.4)

Вибір типу рівняння ускладнюється тим, що для будь-якої форми залежності можна вибрати цілий ряд рівнянь, що деякою мірою будуть описувати ці зв'язки. Оскільки рівняння регресії будується головним чином для пояснення і кількісного виразу залежностей, воно повинно відображати сформовані між досліджуваними факторами фактичні зв'язки.

Практика побудови багатофакторних моделей показує, що всі реально існуючі залежності між соціально-економічними явищами можна описати, використовуючи п'ять типів моделей:

1. Лінійна ![]() ;

;

2. Степенева ![]() ;

;

3. Показова ![]() ;

;

4. Параболічна ![]() ;

;

5. Гіперболічна  .

.

Основне значення мають лінійні моделі в силу простоти і логічності їхньої економічної інтерпретації. Нелінійні форми залежності приводяться до лінійних шляхом лінеаризації.

Узагальнена багатофакторна лінійна регресійна модель може бути записана у такому вигляді:

![]() , (2.1.5)

, (2.1.5)

де y – залежна змінна;

![]() - незалежні змінні (фактори);

- незалежні змінні (фактори);

![]() - параметри моделі (константи), які потрібно оцінити;

- параметри моделі (константи), які потрібно оцінити;

![]() - не спостережувана випадкова величина.

- не спостережувана випадкова величина.

Відомо, що узагальнена модель регресії – це модель, яка дійсна для всієї генеральної сукупності. Невідомі параметри узагальненої моделі є константами, а випадкова величина – неспостережувана, і можна зробити лише припущення відповідно закону її розподілу. На відміну від узагальненої регресійної моделі, вибіркова модель будується для певної вибірки, невідомі параметри вибіркової моделі є випадковими величинами, математичне сподівання яких дорівнює параметрам узагальненої моделі. Випадкові величини можна оцінити, виходячи з вибіркових даних.

Тому вибіркова регресійна лінійна багатофакторна модель має вигляд:

![]() , (2.1.6)

, (2.1.6)

де y – залежна змінна;

![]() - незалежні змінні (фактори);

- незалежні змінні (фактори);

![]() - оцінки невідомих параметрів узагальненої моделі;

- оцінки невідомих параметрів узагальненої моделі;

![]() - випадкова величина.

- випадкова величина.

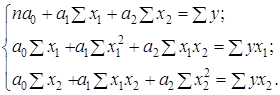

Система нормальних рівнянь для лінійної багатофакторної моделі має такий вигляд:

(2.1.7)

(2.1.7)

Лінійною регресійною моделлю називають модель, що лінійна за своїми параметрами. За введеними позначеннями, багатофакторна лінійна регресійна модель має p незалежних змінних, або факторів, які впливають на залежну змінну y, та (p+1) невідомих параметрів, які потрібно оцінити.

Важливим етапом побудови вже обраного рівняння множинної регресії являються добір і наступне включення факторних ознак.

Проблема добору факторних ознак для побудови моделей взаємозв'язку може бути вирішена на основі евристичних (інтуїтивних-логічних) чи багатомірних статистичних методів аналізу.

Найбільш прийнятним способом добору факторних ознак являється крокова регресія. Сутність методу крокової регресії полягає в послідовному включенні факторів у рівняння регресії і наступній перевірці їхньої значимості. Фактори по черзі вводяться в рівняння так називаним «прямим» методом. При перевірці значимості введеного фактора обумовлюється, наскільки зменшується сума квадратів залишків і збільшується величина множинного коефіцієнта кореляції (![]() ). Одночасно використовується і зворотний метод, тобто виключення факторів, що стали незначущими на основі t-критерію Стьюдента.

). Одночасно використовується і зворотний метод, тобто виключення факторів, що стали незначущими на основі t-критерію Стьюдента.

Розглянемо основні припущення у багатофакторному регресійному аналізі. Для класичної багатофакторної регресивної моделі, яка є узагальненням простої лінійної регресійної моделі, всі основні класичні припущення зберігаються, але дещо модифікуються. Серед них такі:

1. Математичне сподівання випадкової величини ![]() дорівнює 0.

дорівнює 0.

![]() , для кожного і.

, для кожного і.

2. Випадкові величини незалежні між собою.

![]() ;

; ![]() .

.

3. Модель гомоскедастична, тобто має однакову дисперсію для будь-якого спостереження.

![]() .

.

4. Коваріація між випадковою величиною ![]() та кожною незалежною змінною х дорівнює 0. Ця властивість виконується автоматично, якщо

та кожною незалежною змінною х дорівнює 0. Ця властивість виконується автоматично, якщо ![]() не стохастичні та перше припущення має силу.

не стохастичні та перше припущення має силу.

0 комментариев