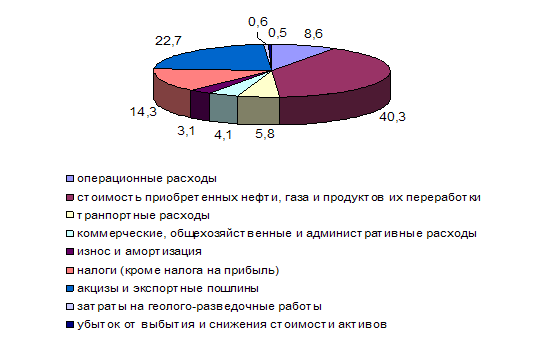

Навигация

Теоретический аспекты инвестирования

41875

знаков

0

таблиц

8

изображений

1.1 Теоретический аспекты инвестирования.

Капитал, как известно, можно определить как ценность, приносящую поток дохода. С этой точки зрения капиталом можно называть и ценные бумаги (акции, облигации), и землю, и производственные фонды предприятия, т. е. станки, оборудование и т. п. Однако это определение на достаточно высоком уровне абстракции. Основной характеристикой капитала выступает понятие чистой производительности капитала - разница между суммой потребительских благ, произведенных при помощи капитала и суммой потребительских благ, которой пришлось пожертвовать.

Категория чистой производительности капитала помогает объяснить такие важные в экономической теории понятия как доходность капиталовложений и спрос на капитал.

Субъектом спроса на капитал является бизнес, предприниматели. Субъекты предложения капитала - это домашние Спрос на капитал - это спрос на инвестиционные средства, а не просто на деньги. Когда говорится о спросе на капитал как фактор производства, то имеется в виду спрос на инвестиционные средства, необходимые для приобретения капитала в физической его форме (машины, оборудование и т п.). Другими словами, важно различать форму, в которой предстоит спрос на капитал и содержание этого спроса. Чисто внешне спрос на капитал предстает как спрос на определенную сумму денег. Но спрос на деньги как деньги и спрос на капитал в денежной форме - это не одно и то же. Бизнес предъявляет спрос на инвестиционные средства, т. е. ему требуется определенная денежная сумма для покупки производственных фондов (капитала в физической форме). Домашние хозяйства (население) тоже предъявляют спрос на деньги, но природа этого спроса иная, она не связана с предпринимательской деятельностью.

Спрос на капитал можно представить графически в виде кривой, имеющей отрицательный наклон:

![]() MP

MP

MP1

![]()

![]()

![]()

![]() MP2

MP2

Dc

![]()

I1 I2 I

MP - Предельный продукт капитала.

I - Объем инвестиционных средств.

Рис. 1 Спрос на капитал как отражение предельной доходности капитала.

Из графика видно, что по мере роста инвестиционных средств снижается предельный продукт капитала. Следовательно, мы сталкиваемся с законом убывающей доходности. Этот закон помогает понять динамику уровня дохода на капитал, или чистой производительности капитала. При прочих равных условиях (т. е. неизменных объемах используемых факторов труда и земли) чистая производительность капитала, или естественная норма процента, или дохода на капитал (рассматриваемые категории используются как синонимы) имеет тенденцию к понижению по мере роста инвестиционных средств. Эту закономерность давно заметили экономисты прошлого - А. Смит, Д. Рикардо, К. Маркс, Маршалл и многие другие теоретики. Это знает и бизнес на своем опыте, чисто эмпирически: чем больше масштабы капиталовложений в стране, тем меньше (при прочих равных условиях) отдача от этих вложений, или прибыльность производства. Вот почему в богатых капиталами промышленно развитых странах уровень дохода на капитал может оказаться ниже, чем в менее развитых, не так насыщенных капиталами странах1.

Кроме понижательной тенденции "естественной" нормы процента (уровня дохода на капитал) важно подчеркнуть, что при миграции капитала между различными отраслями промышленности в условиях совершенной конкуренции эта норма имеет тенденцию к выравниванию.

Замечание при прочих равных условиях не случайно. Так, под воздействием научно-технического прогресса (открытие новых источников энергии, разработка новых технологий, рождение новых потребительских товаров и т. п.) кривая спроса на капитал может сдвинуться вправо

![]() MP

MP

![]()

![]() MP1

MP1

![]()

![]()

![]() MP2 Dc2

MP2 Dc2

Dc1

![]()

I1 I2 I

MP - Предельный продукт капитала.

I - Объем инвестиционных средств.

Рис. 2 Предельный продукт капитала.

На графике видно, что под влиянием НТП сдвиг кривой Dс1в новое положение, т. е. Dc2, приведет к тому, что расширение инвестиционного спроса до уровня I2 приведет не к снижению, а, напротив, повышению уровня дохода на капитал: рост предельного продукта капитала от уровня МР1 до МР2.

Теперь обратимся к анализу предложения капитала как фактора производства. Выше отмечалось, что субъектами этого предложения являются домашние хозяйства. Но это не следует понимать в том смысле, что население предлагает бизнесу станки, машины, оборудование в физическом их выражении. Домашние хозяйства предлагают инвестиционные средства, т.е. денежные суммы, которые бизнес использует для приобретения производственных фондов. На данном уровне анализа абстрагируемся пока от того факта, что предложение инвестиционных средств происходит при помощи финансовых посредников (инвестиционных фондов, коммерческих банков и т. п.).

Графически предложение капитала можно представить в виде кривой, имеющей положительный наклон (рис. 3)

![]() MОС

MОС

![]()

![]() MОС2

MОС2

![]()

![]() MОС1

MОС1

![]()

I1 I2 I

MОС - Предельная альтернативная стоимость капитала.

I - Объем инвестиций.

Рис. 3.Предложение капитала как отражение издержек упущенных возможностей.

Положительный наклон кривой объясняется сущностью процента. Ведь те субъекты, которые предлагают капитал, отказываются от самостоятельного альтернативного его применения. Другими словами, чем большую сумму капитала вы предлагаете в ссуду, тем больше его предельная альтернативная стоимость, или предельные издержки упущенных возможностей ("marginal opportunity cost"). Так, при I1 предельные издержки упущенных возможностей (МОС) равны величине МОС1, при I2 величина этих издержек равна МОС2.

И, наконец, необходимо соединить два графика воедино, т. е. спрос на капитал и предложение капитала:

![]() R Sc

R Sc

Е

![]()

![]() R0

R0

Dc

![]() I0

I0

О Dc = Sc I

R - Уровень процента.

I - Иинвестиционные средства (ссудный капитал).

Рис. 4. Равновесие на рынке капитала.

Представленный на рис. 4 график позволяет нам понять категорию процента как своеобразную равновесную цену: в точке пересечения кривых Dc и Sc устанавливается равновесие на рынке капитала, Dc = Sс. В точке Е происходит совпадение предельной доходности капитала и предельных издержек упущенных возможностей; спрос на ссудный капитал при этом совпадает с его предложением.

Экономическая теория подчеркивает, что сегодняшние блага люди оценивают выше будущих благ. Эта особенность экономического поведения субъектов рыночного хозяйства получила название временного предпочтения. Американские экономисты Э. Долан и Д. Линдсей определяют эту категорию так: "Временное предпочтение - склонность хозяйственных агентов при прочих равных условиях предпочесть реальный товар в настоящий момент, нежели, его получение в некоем будущем" 2

Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу капитала. "Процент есть цена, - отмечает П. Хейне, - которую люди платят за то, чтобы получить ресурсы сейчас, вместо того, чтобы ждать до тех пор, пока они заработают деньги, на которые эти ресурсы можно купить"3

Учет фактора времени при определении категории процента помогает понять многие реальности рыночной экономики. Так, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

Ставкой процента (нормой процента) называется отношение дохода на капитал, предоставленного в ссуду, к самому размеру ссужаемого капитала, выраженное в процентах.

При определении уровня ставки процента важную роль играет фактор риска. Сам риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса. Вы рискуете, предоставляя ссуду малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно. Вы рискуете в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами (ведь в будущем могут измениться и политический климат в стране, и налоговое законодательство и, вообще, человек не вечен). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

Рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (ожидаемую рентабельность) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать рентабельными или нерентабельными, если не принимать во внимание ставку процента.

Общее правило таково: инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал не ниже или равен рыночной ставке процента по ссудам. Этот пример лишний раз доказывает альтернативность экономических решений в рыночном хозяйстве, необходимость постоянного сопоставления различных вариантов хозяйственных решений и выбор оптимального из них. Таким образом, процент выполняет важнейшую задачу эффективного распределения ресурсов в рыночном хозяйстве, выбор наиболее доходного из возможных инвестиционных проектов.

Сравнение уровня дохода на капитал с процентной ставкой - это один из способов обоснования эффектности инвестиционных проектов. Другой способ, имеющий огромное значение и использующийся не только в сфере бизнеса - это процедура дисконтирования. Категория дисконтирования неразрывно связана с фактором времени и той ролью, которую вообще играет время при определении категории процента.

Проблема дисконтирования заключается в том, что при осуществлении инвестиционных проектов (покупка оборудования, строительство нового завода, прокладка железной дороги и т. п.) необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Э. Долан и Д. Линдсей определяют дисконтирование как "процедуру вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента"4

Формула дисконтирования имеет следующий вид:

Vp = Vt / (1+r)t ( 1 )

где:

Vp - сегодняшняя стоимость будущей суммы денег,

Vt - будущая стоимость сегодняшней суммы денег,

t - количество лет,

r - ставка процента в десятичных дробях.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

При анализе категории процента важно различать номинальную и реальную процентную ставку. Номинальная ставка - это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции.

Это различие важно учитывать при сравнении ожидаемого уровня дохода на капитал (нормы прибыли) и ставки процента: сравнение целесообразно проводить с реальной, а не номинальной ставкой. Эти же замечания относятся и к процедуре дисконтирования.

Таким образом процент в рыночном хозяйстве выступает как цена равновесия на рынке капитала - фактора производства. Процент - это факторный доход, который получает собственник капитала. Для субъекта предложения капитала процент выступает как доход; для субъекта спроса на капитал процент выступает как издержки, которые несет заемщик капитала.

Похожие работы

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев