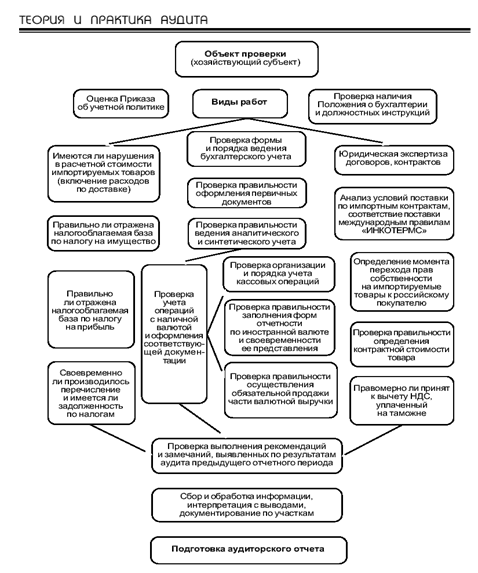

Правовая основа применения таможенного режима таможенного склада

Требования к обустройству таможенного склада и порядку его функционирования

Финансовые требования

Классификация таможенных складов

Приостановление, аннулирование, отзыв лицензии на учреждение таможенного склада

Сроки хранения

Разрешенные операции

Навигация

Правовая основа применения таможенного режима таможенного склада

Таможенный режим таможенного склада

49764

знака

1

таблица

0

изображений

1. Правовая основа применения таможенного режима таможенного склада.

Основным источником правовых норм, регулирующих в настоящее время применение режима таможенного склада, являются положения принятого в 1993 году Таможенного кодекса РФ (ТК РФ), в первую очередь, содержащиеся с его седьмой главе, которая посвящена данному таможенному режиму. Важной составной частью системы правового регулирования режима таможенного склада являются нормативные правовые акты ГТК РФ, изданные в развитие положений ТК РФ в соответствии с закрепленной за таможенным ведомством компетенцией определять особенности правового регулирования таможенных режимов (ст. 24 ТК РФ). Среди этих актов центральное место занимают Положение о таможенном режиме таможенного склада, утвержденное приказом ГТК России от 24.07.2001 №720 (далее – Положение), и правила учреждения таможенных складов таможенными органами Российской Федерации и использования таких складов, утвержденные приказом ГТК России от 22.02.1994 №72.

Первый из указанных документов фактически представляет собой новую редакцию полностью переработанного действовавшего ранее Положения о таможенных складах, утвержденного приказом ГТК России от 10.08.1993 №314. Второй документ – Правила учреждения таможенных складов таможенными органами пока не был подвергнут фундаментальной переработке, хотя в него уже неоднократно вносились отдельные изменения и дополнения. За время, прошедшее с момента введения в действие данных Правил, а это чуть менее семи с половиной лет, они неоднократно и подробно анализировались как в периодических изданиях, так и в специальной литературе. Поэтому далее, при рассмотрении основных аспектов применения режима таможенного склада, основное внимание будет уделено именно новой редакции Положения о таможенном режиме таможенного склада.

2. Содержание понятия «таможенный режим таможенного склада».

В п.1 рассматриваемого Положения понятие «таможенный режим таможенного склада» определяется как таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин и налогов и без применения к товарам мер экономической политики в период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных законодательством Российской Федерации.

Это определение соответствует с формальной точки зрения нормам ТК РФ, поскольку текстуально воспроизводит данное в нем описание содержания режима таможенного склада. Вместе с тем нельзя не отметить, что оно не позволяет установить различие между собственно режимом таможенного склада и таможенным складом как определенным местом (участком территории). А такое различие, безусловно, имеет место. Термин «таможенный склад» в качестве обозначения таможенного режима используется для идентификации таможенно-правового статуса товаров, помещенных на данный склад. Таможенный склад как участок таможенной территории, имеющей особый правовой статус, представляет собой место, в котором допускается хранение товаров в таможенных целях, определяющих специальный порядок действия некоторых таможенно-правовых норм. Как правило, помещаться на такие места с особым статусом могут товары, заявленные под режим таможенного склада. Тем не менее в некоторых случаях на таком складе могут храниться товары и под другими таможенными режимами (например согласно п. 41 Положения после завершения режима таможенного склада на территории последнего временно могут оставаться товары, ранее находившиеся под данным режимом и затем помещенные под иной таможенный режим). Кроме того, в отдельных случаях допускается хранение товаров, формально помещенных под режим таможенного склада, без их фактического размещения в границах таможенного склада. Возможность такого «внескладского» размещения предусмотрена при помещении под режим таможенного склада товаров, требующих особых условий хранения [крупногабаритных или требующих особых условий хранения (температура, влажность и т.п.)], которые не могут обеспечены на таможенном складе (п.13 Положения).

3. Правовой статус владельца таможенного склада и лица, помещающего товары на таможенный склад.

Владельцем таможенного склада может быть российской лицо, получившее лицензию на учреждение таможенного склада. Или таможенный орган РФ (п.2 Положения). В соответствии с положениями ТК РФ понятием «российское лицо» охватываются «предприятия, учреждения и организации с местонахождением в РФ, созданные в соответствии с законодательством РФ; лица, занимающиеся предпринимательской деятельностью без образования юридического лица, зарегистрированные на территории РФ; граждане РФ, имеющие постоянное местожительство в РФ (п.7 ст.18 ТК РФ). Принимая во внимание, что оказание услуг по хранению товаров носит коммерческий характер и по своей сути является видом предпринимательской деятельности, получение статуса владельца таможенного склада физическими лицами, формально относящимся к категории «российских лиц», фактически предполагает необходимость того, чтобы они выступали в качестве индивидуальных предпринимателей.

Таможенно-правовой статус владельца таможенного склада определяется совокупностью прав и обязанностей, возлагаемых на него в соответствии с правилами применения режима таможенного склада. Перечень основных требований, предъявляемых к владельцу таможенного склада, содержится в разделе IX Положения.

В соответствии с правилами использования режима таможенного склада помещать товары под данный режим может лицо, перемещающее товары, или таможенный брокер, которые декларируют товары в соответствии с режимом таможенного склада (второй абзац п.2 Положения).

Между владельцем склада и лицом, помещающим товары под данный режим, отношения по поводу хранения товаров строятся по договорной основе (за исключением случая совпадения их в одном лице). Заключаемый договор хранения в части установления гражданско-правовых прав и обязанностей сторон подчиняется (с учетом специальных правил регламентации использования режима) общим нормам, установленным Гражданским кодексом Российской Федерации (ГК РФ), прежде всего, содержащимся в главе 47 ГК РФ «Хранение».

Похожие работы

... упростить и ускорить таможенный контроль. Все это будет рассмотрено применительно к товарам и транспортным средствам, которые уже прибыли в указанное место доставки, размещены в зоне таможенного контроля и их таможенное оформление предполагается завершить режимом выпуска для внутреннего потребления. Т.е. понятия и определения будут приводиться в общем виде, а все остальные тонкости и подробности ...

... внутреннего потребления. Данное полномочие Правительства РФ может быть реализовано в целях развития отраслей российской экономики и стимулирования импортозамещения на территории РФ инвестиционных товаров. Таможенный режим переработки товаров для внутреннего потребления имеет ряд схожих черт с режимом переработки на таможенной территории. То есть при наличии соответствующего разрешения таможенного ...

... в таможенный орган таможенной декларации на вывозимые для переработки товары (которая будет являться заявлением) при соблюдении следующих условий: - целью помещения товаров под таможенный режим переработки вне таможенной территории является их ремонт, в том числе осуществляемый на возмездной основе; - таможенная стоимость товаров не превышает 500 тысяч рублей. В соответствии с требованиями ...

... иностранных товаров обязательно, а российских возможно. 5. Переработка осуществляется в соответствии с законодательством об охране окружающей природной среды. 2.4 Разрешение на переработку товаров на таможенной территории Таможенный режим переработки на таможенной территории относится к лицензируемым (наряду с иными режимами переработки). При этом это такая лицензия с точки зрения ...

0 комментариев