Навигация

Анализ структуры затрат на персонал и их оценка

43908

знаков

6

таблиц

6

изображений

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКИ И СОЦИОЛОГИИ ТРУДА

Курсовая работа

На тему:

«Анализ структуры затрат на персонал и их оценка»

Исполнитель: Иванова М.И.

Факультет: МиМ

Специальность: ЭТ

Группа: 422

Москва, 2007 г.

Содержание

Введение

Глава 1. Основные подходы к оценке затрат на персонал организации

1.1 Классификация затрат организации на персонал

1.2 Основные подходы к оценке затрат на персонал организации

1.3 Оценка экономической эффективности затрат организации на содержание персонала

Глава 2. Анализ затрат организации на персонал на примере завода ООО «Борец»

2.1 Краткая характеристика предприятия

2.2 Определение структуры и анализ динамики затрат на персонал

2.3 Оценка показателей экономической эффективности затрат на персонал

Глава 3. Разработка и оценка предложений по снижению затрат на персонал организации

3.1. Разработка предложений по оптимизации затрат на персонал

3.2. Расчет экономической эффективности внесенных предложений

Заключение

Список литературы

Введение

Затраты по содержанию персонала заслуживают особого внимания, поскольку они составляют значительную часть бюджета предприятия. На самом деле, точное планирование, управление и контроль за расходами жизненно важны для предприятия любого размера, особенно на динамично развивающихся рынках.

Целью работы является анализ затрат на персонал организации и разработка предложений предложения по их оптимизации.

Объект исследования выступает завод ООО «Борец» расположенный в г. Москва. Предметом изучения – затраты на персонал, их структура, динамика, а также показатели эффективности затрат.

В процессе работы были использованы: учебная и специальная литература, материалы периодических изданий, Интернет ресурсы, а также внутренние документы ООО «Борец».

Глава 1. Основные подходы к оценке затрат на персонал организации

1.1 Классификация затрат организации на персонал

Затраты на персонал организации - общепризнанный для стран с рыночной экономикой интегральный показатель, включающий совокупность расходов, связанных с привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда персонала.

Что входит в затраты на персонал?

Современное управление рассматривает затраты на персонал не только как цену приобретения персонала, но и определяет их с позиций ценности персонала для организации, его способности приносить будущую выгоду. Согласно рекомендациям Международной конференции статистиков по труду, затраты на персонал (стоимость труда) включают оплату производственной работы, выплаты, касающиеся неотработанного оплачиваемого времени, премии и денежные вознаграждения, стоимость пищи и другие выплаты в натуральной форме, стоимость предоставления жилья работникам, оплачиваемого работодателем, расходы работодателей на социальное обеспечение, стоимость профессионального обучения, культурно-бытовых условий и смешанные статьи, такие, как транспорт для работающих, рабочая одежда, восстановление здоровья, налоги на заработную плату.

Международная стандартная классификация стоимости труда, рекомендованная Международной конференцией статистиков по труду:

1. Плата за прямое отработанное время:

• заработная плата по тарифным ставкам, окладам, сдельным расценкам; процент от стоимости оказанных услуг, выручки;

• стоимость натурального вознаграждения; денежные и натуральные премии независимо от источников выплаты; стимулирующие доплаты; ежемесячное вознаграждение за стаж и выслугу лет;

• компенсационные выплаты в связи с режимом работы и условиями труда;

• оплата руководителям и специалистам, привлекавшимся к подготовке, переподготовке и повышению квалификации кадров и отвлекаемым от основной работы;

• комиссионное вознаграждение (страховым агентам, брокерам);

• гонорары штатным журналистам;

• оплата специальных перерывов в работе;

• оплата разницы в окладах при временном заместительстве, работы совместителей и другого несписочного персонала;

2. Оплата неотработанного времени:

• ежегодный отпуск, другой оплачиваемый отпуск, включая отпуск за выслугу лет;

• государственные и другие признанные праздники;

• другое оплачиваемое время отсутствия, например, рождение или смерть членов семьи, женитьба, профсоюзная деятельность);

• выходное пособие, окончательный расчет, если они не считаются расходами на социальное обеспечение.

3. Премиальные и денежные вознаграждения:

• премии в конце года или сезонные премии; премии по участию в прибылях;

• дополнительные выплаты к отпуску сверх обычной оплаты отпуска и другие премии и денежные вознаграждения.

4. Еда, питье, топливо и другие выплаты в натуральной форме.

5. Стоимость жилья для рабочих: стоимость жилья — собственности организации; стоимость жилья, не являющегося собственностью организации (дотации, субсидии и т.п.); другие виды стоимости жилья.

6. Затраты работодателей на социальное обеспечение: установленные законом выплаты на социальное обеспечение (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным); выплаты по частным программам социального обеспечения и социальному страхованию по коллективному договору-контракту или необязательные (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным):

а) прямые выплаты занятым, связанные с отсутствием на работе из-за травмы, с целью компенсации потерь в заработке;

б) другие прямые выплаты занятым, рассматриваемые как социальные страховые пособия; стоимость ухода за больными и медицинского обслуживания; выходное пособие и окончательный расчет, если они считаются расходом на социальное обеспечение.

7. Стоимость профессионального обучения (включая плату за обучение и другие выплаты за услуги инструкторов со стороны учебных заведений, за учебный материал, возмещение рабочим платы за обучение и т.п.).

8. Стоимость культурно-бытового обслуживания: стоимость столовой на предприятии и другие услуги по питанию; стоимость образования, культурных, восстановительных и связанных с этим средств обслуживания и услуг без дотаций, налоговых скидок, взносов, полученных от государственных властей и рабочих; субсидии на кредитование профсоюзов и стоимость связанных с этим услуг для занятых.

9. Стоимость труда, нигде не классифицированная: стоимость транспортировки на работу и с работы, предпринятой работодателем (включая также возмещение платы за проезд и т.п.); стоимость рабочей одежды; стоимость восстановления здоровья и другие виды стоимости труда.

10. Налоги, рассматриваемые как стоимость труда: налоги на использование наемного труда и на списочный состав после вычитания доплат как скидок, сделанных государством.

В российской практике показателя, включающего весь перечень рассмотренных выше затрат на персонал и под таким названием, нет. У нас, согласно действующей инструкции Госкомстата Российской Федерации от 19.07.95, издержки работодателя на персонал включают три группы затрат:

1. Расходы на оплату труда (фонд заработной платы).

2. Выплаты социального характера.

3. Расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

К выплатам социального характера относятся:

• надбавки к пенсиям, работающим на предприятии;

• единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия;

• взносы за счет средств предприятия на добровольное медицинское страхование и оплата медицинских услуг;

• оплата туристических и санаторных путевок, занятий спортом;

• возмещение расходов за пребывание детей в детских садах и яслях;

• компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за детьми;

• суммы компенсаций за вред, причиненный здоровью работников, профессиональные увечья и заболевания, выплаты иждивенцам погибших, а также возмещение морального ущерба в соответствии с приговором суда;

• выходные пособия в связи с прекращением трудового договора;

• суммы, выплачиваемые в течение периода трудоустройства при увольнении по сокращению штатов;

• оплата проезда к месту работы и транспортных услуг;

• материальная помощь, предоставляемая в связи с семейными обстоятельствами; стипендии лицам, направленным на учебу предприятием;

• помощь на строительство жилья, для погашения различных ссуд.

В постановлении Госкомстата от 27.11.1995 № 189 под затратами на персонал понимается сумма вознаграждений в денежной и натуральной формах за выполненную работу и дополнительные расходы, понесенные предприятием (организацией) в пользу работников. Основной недостаток этого определения заключается в том, что понятие расходов на персонал может включать не только расходы, осуществляющиеся в интересах работника. Ведь есть еще расходы, связанные с оценкой потребности в персонале, его подбором и расстановкой, и утверждать, что данные расходы производятся организацией в пользу работника было бы не совсем правильно.

С учетом задач и специфики исследования можно предложить следующее определение понятия затрат на персонал: затраты на персонал представляют собой отношения по поводу образования и распределения фонда средств, направляемых компанией на осуществление мероприятий, связанных с функционированием системы управления персоналом. Исходя из этого, считаю необходимым перечислить основные функции затрат на персонал. Они представляют собой отношения по поводу формирования и распределения фонда средств, что дает основания считать их финансовой категорией. Сущность затрат на персонал проявляется в их функциях. Целесообразно выделить, по крайней мере, четыре основных функции:

1. Распределительная. Проявляется в распределении фонда средств, образуемого для функционирования системы управления персоналом по подсистемам в соответствии с их назначением, из чего можно сделать вывод о целевом характере затрат на персонал.

2. Контрольная. Проявляется в контроле за формированием фонда и целевым характером использования средств, расходуемых из фонда, и их распределением по соответствующим подсистемам.

3. Стимулирующая. Проявляется в зависимости результатов деятельности системы управления персоналом от объема средств, поступающих в фонд, и сроков его формирования. Изменение объема средств, направляемых в ту или иную подсистему, способствует повышению (снижению) возможностей деятельности данной подсистемы.

4. Инновационная. Именно человек, персонал в эпоху научно-технического прогресса является главным носителем и создателем технологических изменений, на которых в значительной степени и базируется научно-технический прогресс. Инновационная функция затрат на персонал проявляется в том, что средства, образующие фонд, являются основным источником наращивания инновационного потенциала любой компании, реализации ее конкурентных преимуществ. Следовательно, чем больше компания ориентирована на инновации, современные технологии, тем в большей степени ее благополучие зависит от реализации данной функции.

При более детальном рассмотрении понятия затрат на персонал обнаруживается его связь с другими экономическими, в том числе и финансовыми категориями, важнейшей из которых, на наш взгляд, являются инвестиции. Эта связь прослеживается не только в наличии общих черт в определении понятий инвестиций и затрат на персонал, но и в применимости важнейших признаков инвестиций к затратам на персонал.

Под инвестициями обычно понимают совокупность физических, нематериальных и финансовых активов, прямо вкладываемых на срок более одного года в объекты предпринимательской и иной деятельности, а также связанные с этим процессом трудовые ресурсы, с целью получения экономической выгоды, социального и экологического эффекта[1]. Таким образом, налицо связь понятия инвестиций не только с понятием затрат на персонал, но и с понятием человеческих ресурсов, которые согласно теории «человеческого капитала» могут являться объектом инвестиций. Отметим, однако, что сроки вложений в «человеческий капитал», хотя и представляют собой конечную величину, не могут быть достаточно точно определены, поэтому не представляется возможным говорить как о минимальном, так и о максимальном сроке таких вложений.

Обратимся к основным признакам инвестиций. Таковыми являются[2]:

· потенциальная способность инвестиций приносить доход;

· связь процесса инвестирования с преобразованием части капитала в альтернативные виды активов;

· использование в процессе инвестирования разнообразных инвестиционных ресурсов;

· целенаправленный характер инвестиций;

· наличие срока вложения;

· осуществление вложения инвестором, преследующим определенные цели, причем эти цели не всегда могут быть связаны с извлечением непосредственной экономической выгоды;

· наличие риска вложения капитала, то есть вероятностный характер достижения цели (получения результата) вложения.

Применительно к затратам на персонал отметим следующее. Тот факт, что рассмотрение нами роли персонала во многом опирается на теорию «человеческого капитала», которая перестает рассматривать затраты на персонал, как потребительские расходы, и устанавливает их производительный характер, позволяет считать затраты на персонал способными приносить доход в различных формах.

Не вызывает сомнения и то, что в процессе осуществления затрат происходит преобразование капитала, участвующего в производственном процессе, в другие формы. Следует отметить, что данное преобразование не только имеет место, но и является необходимым условием деятельности любой компании.

Наряду с затратами, для которых ресурсами являются денежные средства, имеют место и затраты, для которых в роли ресурсов выступают средства, выраженные в других формах (например, натуральной).

Целенаправленный характер затрат на персонал мы установили в процессе определения их функций. Целенаправленность затрат можно рассматривать как в общем плане (в рамках всей системы управления персоналом), так и в частном плане (в рамках конкретных подсистем системы управления персоналом).

Как уже было отмечено, можно говорить о применимости понятия срока и к категории затрат на персонал, хотя определение данного срока и представляется затруднительным. В роли инвестора выступает компания, осуществляющая затраты на персонал. Кроме того, справедливо, что осуществление затрат не всегда может быть связано с извлечением непосредственной экономической выгоды. Результат может проявляться и в иных сферах, тем не менее, в конечном итоге, неизбежно оказывая влияние и на экономические показатели деятельности предприятия.

Аналогично инвестициям затраты на персонал также могут носить вероятностный характер, по тем или иным причинам не принося желаемых результатов. Такая ситуация становится возможной как в случае, когда мы имеем дело с неверным построением системы управления персоналом, отсутствием отлаженной технологии взаимодействия с другими системами управления, так и в случае увольнения конкретного сотрудника, который являлся объектом затрат.

1.2 Основные подходы к оценке затрат на персонал организации

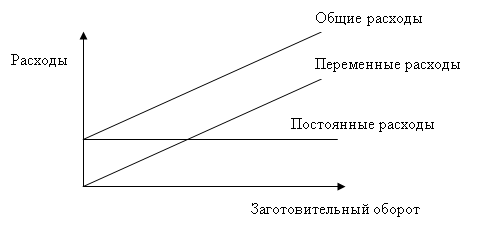

Динамика и доля постоянных и переменных затрат должны оцениваться с позиций соответствия активной политики на рынке труда. Подобные затраты работодателей необходимо, разумеется, поощрять, предоставляя им льготы при выплате страховых взносов (в виде уменьшения размера отчислений либо своеобразного "налогового кредита" при определении сроков уплаты). Особенно в этом нуждаются мелкие предприятия на начальной стадии своего развития.

Все расходы на содержание персонала регулируются следующими путями:

1. Через существующие расходы:

♦ ограничение максимального числа работающих;

♦ прекращение приема на работу;

♦ активное сокращение персонала.

2. Через рабочие выплаты:

♦ замораживание выплат сверх тарифов;

♦ пересчет повышения тарифов на внетарифные выплаты;

♦ корректировка внутренних фондов социального обеспечения.

3. Через анализ общих расходов.

4. Посредством повышения эффективности:

♦ одинаковые результаты с меньшим персоналом;

♦ лучшие результаты, полученные тем же персоналом.

Ряд составляющих расходы элементов обусловлен внешними детерминантами, например, минимально допустимым уровнем заработной платы, что отражено в тарифных договорах, или расходами на социальные нужды (например, взносы работодателей в медицинское и пенсионное страхование). Следует обратить внимание на то, что изменения тарифных договоров в рамках социальных законов повлияют на величину издержек. Следовательно, при планировании расходов на содержание персонала необходимо учитывать такие изменения.

В целом расходы на содержание персонала являются весьма часто отрицательным фактором при решении задач повышения эффективности производства.

Вместе с тем в переходный для экономики России период нельзя забывать и о том положительном опыте, который имеется в странах с развитой рыночной экономикой.

Так, по существующим в ФРГ правилам расходы на содержание персонала хотя бы на короткий срок остаются неизменными. Это ограничивает их резкое сокращение. Массовые увольнения в сжатые сроки во многих случаях невозможны из-за законов по защите от увольнений, так что при сокращении числа заказов часто бывают неизбежны расходы, связанные с не использованием персонала. Добровольная социальная помощь, если она была однажды оказана, рассматривается сотрудниками как нечто постоянное. Попытка уменьшить ее наталкивается на сопротивление. В отмене расходов на поощрение таится опасность снижения производительности труда из-за ухудшения мотивации сотрудников.

Каким образом можно измерить затраты на персонал? Здесь возможны два подхода. Первый - затратный подход, посредством которого организация пытается измерить в денежном исчислении инвестиционные затраты на текущее содержание персонала. Это способ констатации того, во что обойдется организации потеря ее сотрудников.

Суть другого подхода - получить некоторую примерную оценку текущей стоимости персонала. Как правило, это достигается путем оценки текущей стоимости (для компании) отдельного работника, выраженной в рублях, и ее умножают на число лет, в течение которых рабочий, вероятно, останется в качестве рабочей силы. Этот способ направлен на оценку стоимости на основе того, какие затраты придется нести при перемещениях текущего персонала.

Едва ли не каждый может согласиться с тем, что человеческие элементы - наиболее ценный капитал компании. Но сложности и неопределенность перевода неосязаемого мастерства и непредсказуемой будущности в конкретные цифры до сих пор удерживали вложения в персонал на минимальном уровне.

Похожие работы

... Анализ эффективности затрат на персонал позволяет выявить не только причины снижения или повышения эффективности, но и определить пути оптимизации затрат, что в целом способствует совершенствованию всей системы управления персоналом предприятия. Исследование издержек на персонал Открытого Акционерного Общества «Альянс» позволило сделать следующие выводы: - персонал предприятия можно подразделить ...

... и морального стимулирования должна сочетать интересы банка в целом, отдельных подразделений и конкретных сотрудников и стимулировать достижение высоких финансовых результатов работы банка. Политика управления затратами на персонал на сегодняшний день базируется на двух основополагающих принципах: мотивация труда и стимулирование труда. Структура затрат на персонал состоит из непосредственной ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

... перерывы 10 10 0 Взаимодействие с подчиненными, клиентами и заказчиками 9 1 8 Выполнить нерегламентированные перерывы 1 2 -1 На основании мнения экспертов, представленного в таблице 8, можно оценить структуру затрат рабочего времени менеджера компании ООО «Сириус». Таким образом, данному менеджеру необходимо сократить затраты времени на: Изучение документации – на 10% от общего ...

0 комментариев