ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Организация и методика учёта расчётов по нетоварным операциям

Инвентаризация расчетов и учет ее результатов

Автоматизация учёта расчётных операций в современных условиях хозяйствования

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

Навигация

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

155326

знаков

17

таблиц

5

изображений

РЕФЕРАТ

Дипломная работа включает 113 страниц, 8 рисунков, 27 таблиц, 42 литературных источников, 35 приложения.

Перечень ключевых слов: безналичные расчёты, дебетовый перевод, кредитовый перевод, расчётные операции, поставщики, покупатели, дебиторская задолженность, кредиторская задолженность, платёжная система, формы расчётов, платежи, платёжные документы.

Объект исследуемой работы:

Цель работы: изучить организацию и методики учёта расчётных операций и анализа дебиторской и кредиторской задолженностей, обобщить передовой опыт ведения учёта расчётных операций и анализа дебиторской и кредиторской задолженностей и внести предложения по их совершенствованию в рыночных условиях хозяйствования на основании принципов НСФО.

Методы исследования: системный подход, включающий как общенаучные методы исследования (анализ, синтез, индукции, дедукции) так и специальные (обследования, балансовый, сравнение, скорректированный и др.). Полученные результаты и их новизна: автоматизация расчётных операций.

Область применения: торговые организации системы потребительской кооперации Республики Беларусь.

Степень внедрения: предложения по совершенствованию расчётных операций приняты к сведению.

Экономическая эффективность и (или) практическая значимость работы: повышение контрольных функций бухгалтерского учёта, усиление его оперативности и аналитичности в условиях компьютеризации; рационализация методики экономического анализа дебиторской и кредиторской задолженностей.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Экономическая сущность и основные принципы организации расчётов между организациями

1.2 Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

1.3 Цель и задачи расчётных операций и анализа дебиторской и кредиторской задолженностей организации

1.4 Краткая экономическая характеристика объекта исследования

2. БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

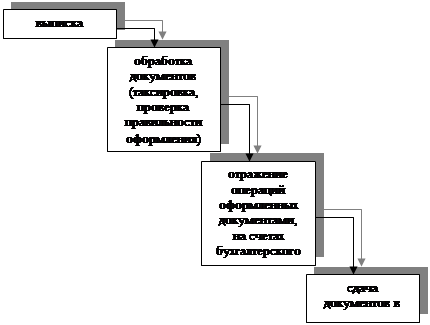

2.1 Документальное оформление расчётных операций

2.2 Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

2.3 Организация и методика учёта расчётов по нетоварным операциям

2.4 Инвентаризация расчетов и учет ее результатов

2.5 Пути совершенствования бухгалтерского учета расчетных операций и отчетности о задолженности организации

3. АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

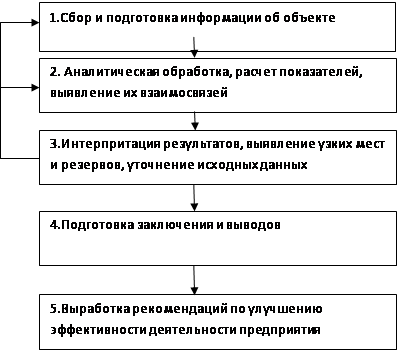

3.1 Информационное обеспечение и общая методика анализа дебиторской и кредиторской задолженностей организации

3.2 Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

3.3 Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

3.4 Анализ влияния состояния расчётов с дебиторами и кредиторами на платежеспособность организации, основные направления его совершенствования

Заключение

Список использованных источников

ВВЕДЕНИЕ

Данная дипломная работа выполнена на тему "Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования".

Актуальность темы исследования в наши дни определяется тем, что организации постоянно ведут расчёты с поставщиками за приобретённые у них ценности и оказанные услуги; с покупателями – за купленные ими товарно-материальные ценности. В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженностей. Часть этой задолженности в процессе финансово-хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений. Сомнительная дебиторская задолженность и просроченная кредиторская задолженности свидетельствуют о нарушениях поставщиками и клиентами финансовой и платёжной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны организации систематического контроля по средствам бухгалтерского учёта и периодического проведения анализа дебиторской и кредиторской задолженности.

Важную роль играет организация безналичных расчётов. Чётко организованная система безналичных расчётов имеет огромное значение в условиях серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей в каком-либо одном звене затрагивает работу большого числа хозяйствующих субъектов, что отражается на важнейших показателях производственной и коммерческой деятельности. Совершенствование безналичных расчётов способствует лучшему использованию финансовых ресурсов организаций. Более полно отвечают этому такие методы расчётов, которые обеспечивают в самые короткие сроки завершения последней стадии кругооборота оборотных фондов – реализации – и создают условия поставщику и покупателю для систематического контроля рублём.

Таким образом, каждая организация должна для себя чётко определить выбор той или иной конкретной формы расчётов в целом и в зависимости от сложившейся ситуации во избежание возникновения просроченной задолженности, замедления оборачиваемости средств, уменьшения доходов и, в конечном счёте, прибыли.

Цель исследования – изучить организацию и методики учёта расчётных операций и анализа дебиторской и кредиторской задолженностей, обобщить передовой опыт ведения учёта расчётных операций и анализа дебиторской и кредиторской задолженностей и внести предложения по их совершенствованию в рыночных условиях хозяйствования на основании принципов НСФО.

Исходя, из поставленной цели в дипломной работе поставлены и последовательно решены следующие задачи:

ü исследована экономическая сущность и основные принципы организации расчётов между организациями;

ü изучены формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов;

ü изучены задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации;

ü дана экономическая характеристика объекта исследования;

ü изучен порядок документального оформления расчётных операций;

ü обоснована методика учёта расчётов с поставщиками и покупателями;

ü изучен налоговый учёт покупок;

ü изучена инвентаризация расчётов и учёт её результатов;

ü внесены рекомендации по совершенствования учёта на основе современных информационных технологий;

ü исследовано информационное обеспечение и общая методика анализа дебиторской и кредиторской задолженностей;

ü проведён анализ структуры и динамики средств, вложенных в расчёты с дебиторами; дана оценка эффективности их использования;

ü проведён анализ структуры и динамики кредиторской задолженности организации; дана оценка эффективности использования средств кредиторов;

ü проведен анализ влияния состояния расчётов с дебиторами и кредиторами на платежеспособность организации.

Предмет исследования – методики и организация учёта расчётных операций и анализ дебиторской и кредиторской задолженностей в торговых организациях.

Объект исследования – Шумилинское райпо Витебского ОПС.

Исследуемый период - 2003/2004гг и 1полугодие 2005г.

Вопросы учёта расчётных операции и анализа дебиторской и кредиторской задолженностей исследованы в трудах П.Г. Пономаренко, М.А. Кравченко, А.В. Медведева, Л.И. Кравченко, А.А. Белова, О.В. Ухановой, Г.В. Савицкой, Ю.И. Акулич и др. В трудах исследованы вопросы учёта расчётных операций и анализа дебиторской и кредиторской задолженностей и даны основополагающие, методологические подходы и рекомендации по ведению учёта и анализа. Однако, не смотря на значительный вклад, внесённый данными учёными в решение исследуемой проблемы, ряд вопросов учёта расчётных операций и анализа дебиторской и кредиторской задолженностей требует совершенствования и детализации применительно к нынешнему этапу экономического развития Республики Беларусь, а также применительно к требованиям международных стандартов финансовой отчётности.

Методы исследования:

– общенаучные:

- дедукции и индукции;

- анализа и синтеза;

- научной абстракции;

- логического умозаключения;

- др.

– специальные:

- цепных подстановок;

- скорректированный;

- балансовый;

- сравнения;

- обследования.

Дипломная работа выполнена на 112 страницах машинописного текста, содержит 27 таблиц, 8 рисунков, 35 приложений, список литературных источников из 42 позиций.

Похожие работы

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

0 комментариев