Тема "Учет денежных средств"

Содержание

Введение

1. Учет кассовых операций

2. Учет денежных средств на расчетном счете

3. Учет денежных средств на валютном счете

4. Учет денежных средств на специальных счетах в банках

5. Учет переводов в пути

6. Учет финансовых вложений

7. Учет резервов под обесценение финансовых вложений в ценные бумаги

Введение

В соответствии с экономической теорией денежные средства выполняют пять функций:

являются мерой стоимости товаров;

используются для обмена товарной продукции;

предназначены для накопления капитала;

служат для образования сокровищ;

являются мировым эквивалентом.

Денежные средства - это средства, которые легко и быстро могут преобразоваться в любые другие материальные ценности. Поэтому они служат своеобразным показателем ликвидности всех других материальных ценностей.

Под ликвидностью активов в бухгалтерском учете понимают скорость их превращения в денежные средства. Это понятие особенно важно при ликвидации предприятия (иногда в связи с банкротством). Если рассматривать денежные средства с позиции ликвидности, то они являются абсолютно ликвидным активом. Поэтому бухгалтерский учет денежных средств требует повышенного внимания.

Студент должен знать:

правила ведения кассовых операций;

безналичные формы расчетов;

должен уметь:

правильно и своевременно оформлять первичные документы по учету кассовых операций;

правильно расшифровать выписки банка;

правильно заполнить платежные документы;

правильно отражать операции на счетах бухгалтерского учета.

1. Учет кассовых операций

Учет кассовых операций на территории РБ регламентируется Правилами ведения кассовых операций и расчетов наличными денежными средствами в РБ.

Наличные денежные средства при реализации продукции (работ, услуг) в кассу предприятия могут быть получены:

по приходно-расходным документам;

с использованием кассовых суммирующих аппаратов или специальных компьютерных систем.

Предприятия могут иметь в своих кассах наличные деньги на конец рабочего дня в пределах лимита остатка кассы, установленного банком.

При образовании сверхлимитного остатка кассы наличные деньги сдаются в банк по объявлению на взнос наличными. Сверх установленного лимита остатка кассы могут храниться денежные средства на оплату труда, выплату стипендий, пенсий, пособий, дивидендов на срок не свыше 3 рабочих дней, включая день получения денег в банке (колхозы, органы местного управления, расположенные в сельской местности, - 5 рабочих дней).

Кассовые операции по приему и выдаче наличных денег оформляются первичными документами.

Приходными первичными документами по учету кассовых операций являются:

приходный кассовый ордер ф. КО-1 и КО-1в;

талон ф. 20-ФС;

квитанция ф. КВ-1 и др.

При поступлении иностранной валюты в приходном кассовом ордере в строке "основание" указывается источник поступления наличной иностранной валюты. В подтверждение факта приема наличной иностранной валюты выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера, кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из кассы производится:

по расходному кассовому ордеру ф. КО-2 и КО-2в;

по платежной ведомости.

Документы подписывают руководитель, главный бухгалтер. В документах не должно быть исправлений. Если деньги выдаются по доверенности, то делается запись "по доверенности" и указывается Ф. И.О. лица, которому выдаются деньги. Если выдаются деньги лицам, не состоящим в списочном составе предприятия, то на каждое лицо составляется расходный кассовый ордер или платежная ведомость согласно договору, и денежные средства выдаются по паспорту.

Если рабочие и служащие не получают денежные средства в установленные сроки, то в платежной ведомости против соответствующих фамилий делается запись "депонировано" и составляется реестр депонированных сумм.

Если выдаются денежные средства под отчет на расходы, связанные со служебными командировками, то лица, получившие наличные деньги, должны отчитаться путем составления авансового отчета не позднее трех рабочих дней по возвращении из командировки.

Субъекты хозяйствования могут осуществлять расчеты между собой наличными денежными средствами по разрешению руководителя обслуживающего банка в размере не более 50 базовых величин в месяц.

Расчеты наличными денежными средствами в размере, превышающем 50 базовых величин, производятся:

1. За продукцию (товары, услуги), аренду площадей, платежей в бюджет (в том числе в государственные целевые бюджетные фонды) и государственные внебюджетные фонды при внесении этих денежных средств непосредственно в кассы банков с последующим их зачислением на текущие (расчетные) счета получателей.

2. С магазинами-складами за приобретенные у них товары.

3. С ветеринарными и фитосанитарными службами.

4. С рынками за оказываемые ими услуги, за исключением аренды помещений.

5. С юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, осуществляющими международные перевозки грузов, за услуги, непосредственно связанные с этими перевозками.

6. С юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, осуществляющими выставочную деятельность (за услуги, кроме оплаты аренды площадей, и розничную торговлю).

Все приходные и расходные кассовые ордера до передачи кассиру заполняются бухгалтером и регистрируются в журнале регистрации приходных и расходных кассовых ордеров ф.1 или ф.1-а.

На основании первичных документов кассир отражает поступление и выбытие наличных денег в кассовой книге ф. КО-4, в которой организован аналитический учет кассовых операций.

Синтетический учет ведется в журнале-ордере № 1 и Главной книге.

Для бухгалтерского учета кассовых операций предназначен инвентарный активный счет 50 "Касса". По дебету отражается поступление денежных средств в кассу, а по кредиту - выдача денежных средств.

К счету 50 "Касса" предусмотрены субсчета:

50-1 "Касса организации" - предназначен для учета денежных средств в головной кассе;

50-2 "Операционная касса" - предназначен для учета денежных средств в кассах вокзалов, аэропортов, автопарков, отделений связи и т.д.;

50-3 "Денежные документы" - предназначен для учета почтовых марок, марок госпошлины, вексельных марок, оплаченных билетов и т.д.;

50-4 "Валютная касса" - предназначен для учета кассовых операций в иностранной валюте при осуществлении внешнеэкономической деятельности, в т. ч. при направлении работников в загранкомандировки;

50-5 "Касса филиала" - предназначен для учета кассовых операций обособленных филиалов при представительствах, выделенных на отдельный баланс.

За нарушение требований Правил ведения кассовых операций применяются штрафные санкции. В таблице 104 показана типовая корреспонденция счетов:

Таблица 1. Корреспонденция счетов по счету 50 "Касса"

| Дт | Кт | Содержание хозяйственных операций |

| 1 | 2 | 3 |

| 50-1, 2 | 29, 90 | В кассу поступила выручка за пользование банями, бассейнами и другими услугами обслуживающих производств |

| 91 | - В кассу поступила арендная плата от арендатора; Поступила в кассу плата за реализованные объекты основных средств, материальных ценностей, ценных бумаг, нематериальных ценностей | |

| 90 | В кассу поступила выручка за реализованную готовую продукцию, товары, выполненные работы, оказанные услуги | |

| 92 | Оприходованы в кассу излишки денег, установленные при инвентаризации | |

| 50 | 51 | В кассу с расчетного счета поступили денежные средства, которые используются по целевому назначению |

| 76-3 | Поступили в кассу денежные средства в оплату претензий | |

| 62 | - Получены авансы от покупателей под поставку товаров, продукции, работ, услуг; Согласно акцептованным расчетным документам поступила выручка от реализации продукции, работ, услуг, товаров | |

| 69 | Поступили деньги в кассу в виде частичной оплаты стоимости путевок, приобретенных за счет фонда социального страхования | |

| 70 | Возврат в кассу излишне выплаченных сумм по оплате труда | |

| 50 | 71 | Возврат в кассу неиспользованных подотчетных сумм |

| 73-2 | В кассу поступила денежная сумма от виновных лиц в части возмещения материального ущерба | |

| 73-1 | В кассу поступила денежная сумма в погашение задолженности по предоставленным займам на индивидуальное и кооперативное жилищное строительство, на приобретение и благоустройство садовых домиков и т.д. | |

| 62, 76 | Поступили денежные средства в кассы дочерних организаций от головной организации | |

| 50 | 79 | Поступили денежные средства в кассы подразделений от головных организаций |

| 97 | Поступила в кассу предварительная арендная плата, абонентская плата по билетам, талонам, путевкам, разнице между ценой реализации и номинальной стоимостью выпускаемых ценных бумаг | |

| 66, 67 | Получены в кассу долгосрочные и краткосрочные кредиты и займы | |

| 86 | В кассу поступили средства целевого финансирования | |

| 51 | 50 | На расчетный счет возвращена кассовая наличность для соблюдения установленного лимита по кассе, а также неиспользованные средства по целевому назначению |

| 52 | Возврат кассовой наличности на валютный счет | |

| 50-3 | Приобретены авиабилеты, почтовые и вексельные марки, марки госпошлины, проездные талоны, талоны на общественное питание | |

| 57 | Сдана выручка в кассы почтовых отделений и инкассаторам для зачисления на текущий счет | |

| 58 | - Приобретены акции, облигации и другие ценные бумаги у других организаций (независимо от срока обращения); Представлены краткосрочные и долгосрочные займы другим организациям. | |

| 60 | - Оплачена задолженность поставщикам и подрядчикам за выполненные работы, оказанные услуги, но не более 50 базовых величин; Выдан аванс поставщикам и подрядчикам. | |

| 62 | Возврат покупателям излишне полученных сумм или авансов | |

| 68 | Перечислена задолженность бюджету по налогам и сборам | |

| 69 | Выплачены пособия при рождении ребенка, по уходу за ребенком, малообеспеченным семьям, на погребение | |

| 70 | Выдана заработная плата, премии, поощрения, пособия по временной нетрудоспособности, по беременности и родам, доходы от участия в предприятии | |

| 71 | - Из кассы выданы денежные средства под отчет на командировки и хозяйственные расходы; выданы в подотчет почтовые марки, марки госпошлины и др. | |

| 73-1 | 50 | Выданы работникам ссуды на приобретение имущества, приобретение, строительство и благоустройство садовых домиков и т.д. |

| 75 | Выплачены доходы учредителям | |

| 76 | - Выдана депонированная заработная плата; Оплачено по исполнительным листкам. | |

| 81 | Оплачены выкупленные акционерным обществом у акционеров собственные акции для последующей перепродажи или аннулирования | |

| 91 | Оплачены проценты по долгосрочным займам | |

| 92 | 50 | - Выданы путевки работникам, оплаченные за счет организации; Оплачены судебные издержки и арбитражные сборы; Выдана материальная помощь; Выданы денежные средства в части некомпенсированных потерь в связи с чрезвычайными ситуациями. |

| 94 | Выявлены недостачи денежных средств и денежных документов в кассе |

Примечание. Выплата наличных денежных средств на приобретение материальных ценностей без использования счетов для учета расчетов не допускается.

2. Учет денежных средств на расчетном счетеВ учреждениях банков субъекты хозяйствования могут открывать следующие счета:

текущий (расчетный) счет;

счет-контокоррент - единый дебитово-кредитовый счет, т.е. сочетание текущего и ссудного счета;

субсчет - открывается обособленным структурным подразделениям предприятий, не имеющих самостоятельного баланса;

специальный счет в иностранной валюте;

благотворительный счет - для сбора и хранения денежных средств, поступающих в виде безвозмездной помощи, пожертвований;

временный счет - открывается строящемуся предприятию;

корреспондентский счет - открывается одним банком другому;

вкладной (депозитный) счет - открывается для хранения денежных средств на условиях срочности, платности, возвратности;

карт-счет - используются корпоративные банковские пластиковые карточки;

специальный счет для аккумулирования денежных средств граждан.

Другие счета (транзитные и т.п.) открываются банками самостоятельно с учетом требований законодательства.

Свободные денежные средства в национальной валюте предприятия хранят в учреждениях банков на расчетном счете.

Для открытия расчетного счета или другого счета в банке предприятия предоставляют следующие документы:

1. Заявление установленной формы на открытие счета за подписью руководителя и главного бухгалтера предприятия.

2. Копию учредительного договора, заверенную нотариально, с отметкой о его регистрации в местном органе управления.

3. Копию устава (положения), заверенную нотариально, с отметкой о его регистрации в местном органе управления.

4. Документ о регистрации предприятия в государственной налоговой инспекции (дубликат извещения о присвоении учетного номера налогоплательщика).

5. Информационное письмо органа государственной статистики о регистрации предприятия в едином государственном реестре предприятий с указанием идентифицированного кода регистрации.

6. Карточку с образцами подписей должностных лиц, имеющих право распоряжаться счетом, с оттисками печати владельца счета (в двух экземплярах).

7. Справки органов фонда социальной защиты населения о регистрации в качестве плательщика.

Списание денежных средств с расчетного счета согласно формам безналичных расчетов производится на основании первичных документов:

платежных поручений;

платежных требований;

платежных требований-поручений;

аккредитивов;

чеков;

банковских пластиковых карточек;

по документам, имеющим принудительную силу (исполнительным листам народного суда, приговорам Высшего хозяйственного суда и др.), а также налоговых инспекций по суммам просроченных налогов и сборов и банкам по собственной инициативе (процент за кредит, суммам просроченных кредитов).

Порядок очередности платежей с расчетных счетов указан в приложении 4.

Банк принимает к исполнению только те документы, операции по которым предусмотрены характером деятельности предприятия и не нарушают действующие правила счетов. Подчистки и исправления в банковских документах не допускаются. Каждый документ на перечисление и выдачу денежных средств с расчетного счета должен иметь две подписи. Право первой подписи принадлежит руководителю предприятия; второй - главному бухгалтеру. На всех банковских документах проставляется печать предприятия. Работники банка до перечисления или выдачи денег сверяют подписи и печать с имеющимся у них оригиналом.

Основным источником информации о движении денежных средств на счетах предприятий является выписка банка из их лицевых счетов с приложенными к ней документами, подтверждающими зачисление или списание средств. Обязательными реквизитами выписок из лицевых счетов являются:

номер лицевого счета;

дата совершения последней операции;

дата совершения текущей операции;

номер документа;

номер счета-корреспондента;

номер банка-корреспондента;

код вида операции;

код валюты;

сумма операции;

итоги оборотов по дебету и кредиту;

сумма входящего остатка;

сумма исходящего остатка;

реквизиты банка, ведущего счет.

Дополнительно отражаются:

наименование клиента;

символы кассового плана;

учетный номер налогоплательщика;

код платежа согласно классификатору доходов и расходов республиканского и местного бюджетов и др.

В выписке банка организуется аналитический учет. Синтетический учет при журнально-ордерной форме ведется в журнале-ордере № 2 и Главной книге.

Для бухгалтерского учета денежных средств на расчетном счете предназначен инвентарный активный счет 51 "Расчетный счет". По дебету отражаются поступления денежных средств на расчетный счет, а по кредиту - списание денежных средств со счета.

Таблица 2. Корреспонденция счетов по счету 51 "Расчетный счет"

| Дт | Кт | Содержание хозяйственных операций |

| 1 | 2 | 3 |

| 51 | 91 | - Зачислен рублевый эквивалент от продажи валюты; Отражена арендная плата при долгосрочной аренде; Отражены платежи за проданные основные средства, ценные бумаги, другие активы. |

| 81 | Поступление средств от продажи собственных акций, выкупленных у акционеров | |

| 51 | 92 | Поступление штрафов от других организаций, дебиторская задолженность с истекшим сроком исковой давности, финансовая помощь со стороны, доходы, составляющие прибыль прошлых лет |

| 98 | Получена предварительная арендная плата, плата за автомобильные перевозки, безвозмездная помощь для формирования оборотных средств и покрытия плановых убытков | |

| 86 | Поступили субсидии правительства для осуществления мероприятий целевого назначения | |

| 75 | Зачислены на текущий счет денежные средства, поступившие в качестве вклада в уставный фонд | |

| 90 | Зачислена выручка от реализации продукции (работ, услуг) на расчетный счет | |

| 45 | Поступили платежи от покупателей в возмещение стоимости тары и транспортных расходов, включенных в счет поставщику при учете объема реализации по мере оплаты счетов (не включенные в стоимость товаров, продукции, услуг) | |

| 66, 67 | Получены долгосрочные и краткосрочные кредиты и займы | |

| 57 | Зачислена выручка, сданная инкассаторами в кассы банков и почтовых отделений | |

| 50 | На расчетный счет поступили наличные деньги | |

| 55 | Зачислены остатки денежных средств по аккредитивам и чековым книжкам | |

| 62 | Поступили платежи от покупателей при учете реализации по мере отгрузки, при расчетах плановыми платежами | |

| 60, 68, 69, 76 | Возврат излишка перечисленных сумм и платежей | |

| 76 | Поступили суммы страховых возмещений по имущественному и личному страхованию | |

| 60 | 51 | - Оплачена стоимость приобретенных материальных ценностей, нематериальных активов, основных средств, выполненных работ, оказанных услуг; Перечислен аванс поставщикам и подрядчикам. |

| 58 | 51 | - Приобретены ценные бумаги других организаций (акции, облигации и др.); Предоставлены займы другим организациям. |

| 50 | - Получены денежные средства в кассу на определенные цели; Оплачена стоимость приобретенных путевок, почтовых марок, марок госпошлины, гербовых марок, авиабилетов и др. | |

| 66, 67 | Погашены краткосрочные и долгосрочные займы, полученные от других организаций | |

| 68 | Перечислены налоги в бюджет | |

| 69 | Перечислены платежи в фонд социальной защиты населения | |

| 76 | - Перечислены суммы платежей страховым компаниям; Погашена кредиторская задолженность по нетоварным операциям | |

| 79 | 51 | Перечислены суммы производственным объединением своим филиалам |

| 96 | Оплачены расходы за счет средств созданных резервов | |

| 86 | Возвращены неиспользованные средства целевого назначения | |

| 81 | Выкуплены собственные акции у акционеров | |

| 92 | - Уплачены штрафные санкции; Оказана помощь школе-интернату, дому престарелых и т.д.; Направлены средства на содержание управленческих структур, развитие материально-технической базы подрядчика; Уплачены арбитражные сборы и судебные издержки, аукционный сбор и т.д. | |

| 26, 44 | Оплачены банковские услуги, комиссионные вознаграждения с расчетного счета |

Для осуществления внешнеэкономических операций организациям в уполномоченном банке открывают следующие счета:

1. Транзитный валютный счет в банке внутри страны. Предназначен для зачисления в полном объеме средств в свободно конвертируемой валюте и российских рублях и открывается банком предприятию самостоятельно при первом поступлении средств в свободно конвертируемой валюте и российских рублях (при условии наличия у предприятия в банке текущего валютного счета). После поступления валютных средств на транзитный валютный счет уполномоченный банк представляет банку выписку по его транзитному валютному счету не позднее следующего рабочего дня. Предприятие, получив выписку по транзитному валютному счету, дает распоряжение банку на проведение обязательной продажи 30% поступивших валютных средств (в течение 7 рабочих дней со дня зачисления на счет), а также на перечисление оставшейся части валютных поступлений на текущий валютный счет.

2. Текущий валютный счет в банке внутри страны. Открывается для хранения и использования валютных средств, остающихся в распоряжении предприятия (70%) после обязательной продажи. Эту часть валютных поступлений субъекты хозяйствования могут расходовать на оплату товаров, услуг, транспортных расходов, страхования грузов, таможенных сборов и т.д.

3. Валютный счет за рубежом. Открытие валютных счетов за границей и совершение по ним операций резидентами может осуществляться только по разрешению НБ РБ. На средства, поступающие на валютные счета за границей, распространяется порядок проведения обязательной продажи валюты.

4. Специальный транзитный валютный счет. Предназначен для погашения кредитов (в том числе товарных) в иностранной валюте, предоставленных правительством Республики Беларусь, либо под его гарантию, либо зарубежными кредиторами. Валюта, направляемая на погашение этих кредитов, не подлежит обязательной продаже.

Между банком и организацией заключается договор о расчетно-кассовом обслуживании, в котором фиксируются перечень услуг банка, тарифы комиссионных вознаграждений за услуги, права и обязанности сторон.

Операции на валютных счетах оформляются первичными документами:

1. Письмо-извещение - высылает банк и информирует о поступлении валютной выручки.

2. Уведомление - высылает организация банку, что указанные суммы не подлежат обязательной продаже.

3. Заявка-документ, в котором юридическое лицо заявляет о том, что указанные суммы иностранной валюты будут использованы на определенные цели в течение указанного срока.

4. Реестр распределения поступившей иностранной валюты.

5. Поручение - выписывается на продажу средств в иностранной валюте на бирже, а также на зачисление оставшейся суммы на текущий валютный счет; на перечисление средств на покупку иностранной валюты.

6. Платежное поручение - выписывается на перевод иностранной валюты с транзитного счета на текущий.

Ежедневно банк высылает организации выписку с валютного счета, в которой ведется аналитический учет. Регистром синтетического учета при журнально-ордерной форме учета являются журнал-ордер № 2/1 и Главная книга.

Для отражения операций по учету денежных средств на валютных счетах предназначен инвентарный активный счет 52 "Валютные счета".

К счету 52 "Валютные счета" открываются субсчета:

52-1 "Транзитный валютный счет в банке внутри страны";

52-2"Текущий валютный счет в банке внутри страны";

52-3 "Валютный счет за рубежом";

52-4 "Специальный транзитный валютный счет".

Таблица 3. Корреспонденция счетов по счету 52 "Валютные счета"

| Дт | Кт | Содержание хозяйственных операций |

| 52-1, 3 | 90, 62 | На транзитный валютный счет зачислена валютная выручка от реализации продукции (работ, услуг) |

| 52-1, 2, 3, 4 | 98 (92) | Отражена курсовая разница в связи с ростом курсов валюты |

| 57 | 52-1 | Перечислено 30% валютной выручки в качестве обязательной продажи МВБ |

| 52-2 | 52-1 | После обязательной продажи 70% валютной выручки зачислено на текущий валютный счет |

| 60 | 52-3, 4 | Согласно контракту перечислено нерезиденту за поставку материальных ценностей, выполненные работы, оказанные услуги |

| 91 | 52-2 | Уплачено банку комиссионное вознаграждение |

| 66, 67 51 | 52-4 57 | Погашены кредиты и займы, полученные в иностранной валюте Зачислен рублевый эквивалент после продажи валюты |

Для осуществления контроля за целевым использованием средств, предназначенных для расчетов с помощью аккредитивов, чеков, банковских карт и др., предназначены специальные счета в банках. Они могут открываться в официальной денежной единице РБ или иностранных валютах.

Для учета на специальных счетах в банках предназначен денежный активный счет 55 "Специальные счета в банках". К нему открываются следующие субсчета:

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3 "Депозитные счета в официальной денежной единице РБ";

55-4 "Депозитные счета в иностранной валюте";

55-5 "Специальный счет средств целевого финансирования";

55-6 "Текущий счет филиала";

55-7 "Банковские карты" и др.

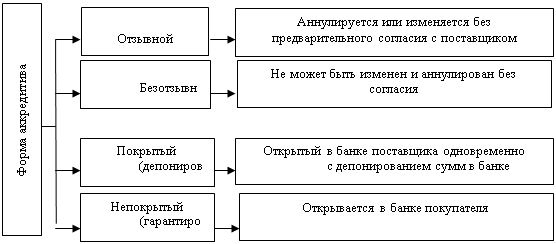

Расчётные операции являются непременным условием деятельности организаций и могут осуществляться как наличным, так и безналичным способом. При ведении безналичных расчётов широко используется аккредитивная форма расчётов.

Аккредитив - это поручение банка покупателя банку поставщика произвести оплату счетов поставщика за отгруженную продукцию на условиях, предусмотренных в аккредитивном заявлении покупателя. Аккредитив открывается только для расчётов с одним поставщиком. Формы аккредитивов представлены на Рис.6.

|

Рис.6. Формы аккредитива

Аккредитивная форма расчётов обеспечивает определённые гарантии поставщикам. Основной документ - заявление на аккредитив. Аналитический учёт ведётся по каждому выставленному аккредитиву. В бухгалтерском учёте делаются следующие записи:

Таблица 4. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-1 | 51 | Выставлен аккредитив за счёт собственных средств |

| 55-1 | 66, 67 | Выставлен аккредитив за счёт краткосрочных и долгосрочных кредитов, займов |

| 60 | 55-1 | Произведены расчёты с поставщиками за счёт выставленного аккредитива |

| 51 | 55-1 | Возврат аккредитива по истечении срока его использования |

На втором субсчёте учитываются расчёты с использованием чеков. Чеком считается ценная бумага, содержащая распоряжение чекодателя банку произвести платёж указанной в чеке суммы чекодержателю. Следовательно, участниками чекового обращения являются: чекодатель, плательщик (банк) и чекодержатель.

Чеки бывают:

именные, т.е. выписанные в пользу определённого чекодержателя;

предъявительские, т.е. выписанные на предъявителя (может выдаваться новому владельцу с помощью индоссамента).

Основанием для расчетов чеками является соглашение между чекодателем и плательщиком. Доказательством формы такого договора (соглашения) служит выданная банком чековая книжка. Аналитический учёт ведётся по каждой полученной чековой книжке. В бухгалтерском учёте чекодателя производятся следующие записи:

Таблица 5. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-2 | 51, 52 | Депонированы собственные денежные средства в официальной денежной единице РБ и в иностранной валюте на получение чековой книжки |

| 55-2 | 66, 67 | Депонированы заёмные денежные средства на получение чековой книжки |

| 60 | 55-2 | Произведены расчёты с поставщиком чеками |

| 51, 52, 66, 67 | 55-2 | Возврат неиспользованных денежных средств. |

Чекодержатель принимает к бухгалтерскому учёту полученные от чекодателя чеки как средство обеспечения дебиторской задолженности и ведёт учёт на счёте 62 "Расчёты с покупателями и заказчиками", предварительно открыв субсчета:

62-1 "Расчёты по чекам, срок оплаты которых не наступил";

62-2 "Расчёты по чекам, переданным на инкассо";

62-3 "Расчёты по чекам, не оплаченным в срок".

На третьем и четвёртом субсчетах учитываются свободные денежные средства организации, вложенные в банковские вклады на основе депозитного договора, заключённого на условиях срочности, возвратности и платности.

На третьем субсчёте учитывается открытый депозитный счёт в официальной денежной единице РБ, а на четвёртом - размещение в депозит иностранной валюты. Аналитический учёт ведётся по каждому вкладу.

В бухгалтерском учёте на этих субсчетах производятся такие записи.

Таблица 6. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-3 | 51 | Размещены в депозит денежные средства в официальной денежной единице РБ |

| 55-4 | 52 | Размещены в депозит денежные средства в иностранной валюте |

| 51, 52 | 55-3, 4 | Возврат банком денежных средств, принятых в депозит |

На пятом субсчёте учитывают движение денежных средств, поступивших из бюджета на целевое финансирование определённых мероприятий. Аналитический учёт ведётся по источникам финансирования.

Таблица 7. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-5 | 86 | Поступили из различных источников средства целевого финансирования |

| 60 | 55-5 | Произведены расчёты с подрядчиками |

| 50 | 55-5 | В кассу получены со специального счёта средства целевого финансирования |

Шестой субсчёт используется при наличии в организации филиалов и представительств, для которых открыты текущие счета.

Таблица 8. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-6 | 62 | Зачислена на текущий счёт филиала полученная выручка от покупателей за продукцию, произведённую филиалом |

| 60 | 55-6 | Произведены расчеты с поставщиком сырья, материалов, за выполненные работы, оказанные услуги |

| 51 | 55-6 | Перечислены денежные средства с текущего счёта филиала на текущий счёт организации |

Для осуществления расчётов за товары и услуги, а также получение наличных денег в банковских учреждениях и банкоматах организации могут использовать корпоративные банковские карты. Их учёт организован на седьмом субсчёте. Аналитический учёт ведётся в разрезе карт-счётов, открытых банками-эмитентами пластиковых карт; по валютам, в которых открыты карты; видам карт и сотрудникам.

Между банком и держателем карты заключается договор после представления последним заявления на приобретение банковской карты. В заявлении указывают: тип карты; вид валюты, вносимой на специальный карточный счёт; имя и паспортные данные пользователя карты и пр.

В бухгалтерском учёте организации держателя карты производятся следующие записи:

Таблица 9. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-7, 57-4 | 51, 52 | На основании платёжного поручения и выписки банка с расчетного счёта организации-держателя сняты денежные средства для приобретения карты |

| 10, 26, 44 | 71 | На основании авансовых отчётов с приложением оправдательных документов учтены расходы сотрудников по покупке материалов, оплате услуг через карту |

| 71 | 55-7 | Произведена оплата по карте |

| 26, 44 | 55-7 | Перечислены платежи банку за выдачу пластиковой карты |

| 71, 55-7 | 92-1 | Отражена положительная курсовая разница по карточному счёту в иностранной валюте |

При реализации товаров выручка на лицевой счет предприятия зачисляется банком не в день ее сдачи, а в последующие дни. От момента сдачи в банк до ее зачисления на счет она находится в пути, поэтому такую выручку и другие денежные суммы (депонированная зарплата, неиспользованные подотчетные суммы, сумма обязательной продажи валюты) предприятия учитывают на активном счете 57 "Переводы в пути".

Основанием для записей на этом счете служат сопроводительные ведомости на сдачу выручки через инкассаторов банка, квитанции банка или почтового отделения связи о приеме наличными.

Аналитический учет ведется по каждому документу в отдельности. Денежные переводы в иностранной валюте учитываются обособленно.

Согласно Типовому плану счетов к счету 57 "Переводы в пути" открываются следующие субсчета:

57-1 "Инкассированные денежные средства" - используется для зачисления на расчетный счет выручки через инкассаторов или в отделении связи;

57-2 "Денежные средства для покупки валюты" - используется для отражения перечисленных денежных средств для приобретения на торгах иностранной валюты;

57-3 "Валютные средства для продажи" - используется для учета направленной для продажи на торгах валюты;

57-4 "Переводы в пути по банковским картам" - применяется в торговых организациях, осуществляющих продажу товаров по банковским картам.

Таблица 10. Корреспонденция счетов по счету 57 "Переводы в пути"

| Дт | Кт | Содержание хозяйственных операций |

| 57-1 | 50 | Отражена сумма наличных денег, сданных из кассы предприятия инкассатору или на почту |

| 57-1 | 90 | Отражена выручка, сданная в банк, но не зачисленная на расчетный счет |

| 51 | 57-1 | Зачислены на расчетный счет денежные средства, сданные инкассатору, на почту, в кассу банка |

| 57-2 | 51 | С расчетного счета перечислены денежные средства для покупки валюты |

| 52-3 | 57-2 | Зачислена приобретенная валюта на текущий валютный счет |

| 98 (57) 98 | 57 (98) 92 | Отражена курсовая разница по проданной валюте Курсовая разница зачислена во внереализационные доходы |

| 57-4 | 90 | Продана продукция (работы, услуги) с оплатой в порядке списания денег с пластиковых банковских карт |

| 51 | 57-4 | Зачислены на расчетный счет денежные средства, снятые с пластиковой банковской карты |

Финансовые вложения - затраты инвестора на приобретение ценных бумаг (акций, облигаций др.), вложения в уставные фонды других организаций, дебиторская задолженность в виде предоставленных займов другим организациям, а также средства, внесенные в простое товарищество.

Для учета финансовых вложений предназначен денежный активный счет 58 "Финансовые вложения". К нему предусмотрены следующие субсчета:

58-1 "Паи и акции";

58-2 "Долговые ценные бумаги";

58-3 "Предоставленные займы";

58-4 "Вклады по договору простого товарищества".

На первом субсчете отражаются затраты организации-инвестора на приобретение ценных бумаг, вложения в уставные фонды других организаций.

В части 2 ГК РБ дается определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможна только при его предъявлении.

В мировой практике ценные бумаги делятся на 2 класса: основные и производные ценные бумаги. В основе первых лежат имущественные права на товар, деньги, капитал, ресурсы и т.д. (т.е. на активы).

Основные ценные бумаги подразделяются на две группы:

1) первичные (акции, облигации, векселя);

2) вторичные - выпущены на основе первичных (варрант на ценные бумаги, депозитарные записки и прочие).

Производные ценные бумаги - это бездокументарная форма выражения имущественного права на какой-либо ценный актив (свободно обращающиеся опционы).

С экономической точки зрения, акция - это бессрочная ценная бумага, порожденная развитием АО. Акция имеет специфические свойства, которые позволяют ей на рынке ценных бумаг выступать как инвестиционный товар. К таким свойствам относят:

потребительскую стоимость;

эмиссионную стоимость;

курсовую стоимость;

ликвидационную стоимость;

обращаемость, ликвидность.

Потребительская стоимость акции состоит в том, что она приносит доход при выплате дивидендов, а также росте курсовой стоимости. Курсовая стоимость выступает в трех формах: номинальная, бухгалтерская и рыночная:

1. Номинальная курсовая стоимость - цена акции, установленная эмитентом при выпуске и размещении среди инвесторов.

2. Рыночная курсовая стоимость - цена акции, являющаяся отражением реакции рынка на перепродажу уже выпущенных ценных бумаг (зависит от спроса и предложения на акцию).

3. Бухгалтерская курсовая стоимость зависит от масштаба реального накопления капитала АО и количества выпущенных ценных бумаг и рассчитывается к началу будущего года.

По курсовой стоимости акции котируются на вторичном рынке ценных бумаг.

Эмиссионная стоимость - стоимость, по которой акции продаются на первичном рынке. Она может отличаться от номинальной стоимости, так как акции размещаются через посредническую фирму.

Ликвидационная стоимость определяется при ликвидации АО. Обращаемость - это возможность держателя акций в любой момент обратить их в деньги. Такая возможность зависит от ликвидности рынка ценных бумаг.

Существует два вида акций:

1. Обыкновенные - это основной тип акций и фундамент АО. Они не дают владельцу гарантии на получение дивидендов, однако в инфляционной ситуации - это наиболее надежный вид ценных бумаг, т.к погашаются в первую очередь.

2. Привилегированные - это сочетание акции с облигацией. Они не изменяют балансовую стоимость, лишены права голоса, их можно обменять на обыкновенные, обладают условиями выкупа и кумулятивным условием, т.е. процент при отсутствии прибыли не выплачивается, а накапливается и выплачивается в другие сроки.

Облигации являются формой долгов общества перед покупателем. Поскольку это долг, то по истечении определённого срока облигация должна быть погашена. На протяжении срока созревания облигации владелец получает определённый установленный процент. По существующей схеме приоритетов при банкротстве номинальные облигации выплачиваются в первую очередь, затем - привилегированные акции, в последнюю очередь - обыкновенные. До окончания срока созревания любая облигация, как и акция, может быть продана на бирже или на свободном рынке.

Вексель - это письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются вексельным правом.

Коносамент - это документ стандартной формы на перевозку грузов (международные перевозки).

Варрант - это документ, выдаваемый складом и подтверждающий право собственности на товар, находящийся на складе; документ, дающий его владельцу право на покупку акций или облигаций в течение определённого срока по установленному номиналу.

Опцион - договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определённого срока продать или купить у другой стороны определенный актив по цене, установленной при заключении договора с уплатой за это право определённой суммы в виде премии.

Фьючерсный контракт - стандартный биржевой договор купли-продажи биржевого актива через определённый срок по цене, установленной в момент заключения сделки.

В бухгалтерском учете при покупке ценных бумаг, вкладе в уставные фонды других организаций, производятся следующие записи:

а) внесены основные средства в счет оплаты приобретенных ценных бумаг, вкладов в уставные фонды других организаций:

Таблица 11. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 01 | 01 | Списана первоначальная стоимость основных средств в счет оплаты ценных бумаг |

| 02 | 01 | Списана сумма начисленной амортизации |

| 91-2 | 01 | Отражена остаточная стоимость основных средств в счет покупки ценных бумаг |

| 76 | 91-1 | Отнесена задолженность в части разницы между балансовой стоимостью акций по договору, а также остаточной стоимости основных средств на операционные расходы организации |

| 58-1 | 76 | Отражена задолженность по подписке на акции, вклады в уставные фонды других организаций |

| 91-3 | 68 | Начислен НДС с полной суммы операционных доходов |

| 91-9 99 | 99 91-9 | Определен финансовый результат |

б) внесены нематериальные активы в части объектов интеллектуальной собственности в счет оплаты приобретенных ценных бумаг, вкладов в уставные фонды других организаций:

Таблица 12. .Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 04 | 04 | Списана первоначальная стоимость нематериальных активов |

| 05 | 04 | Списана сумма амортизации |

| 91-2 | 04 | Отражена остаточная стоимость нематериальных активов |

| 76 | 91-1 | Отражена задолженность в части остаточной стоимости нематериальных активов и разницы между остаточной стоимостью и стоимостью акции по договору |

| 58-1 | 76 | Отражена задолженность по подписке на акции, вклады в уставные фонды других организаций |

| 91-3 | 68 | Начислен НДС от общей суммы операционных доходов |

| 91-9 99 | 99 91-9 | Определен финансовый результат |

в) внесены денежные средства в уставные фонды и акции других организаций:

Таблица 13. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 58-1 | 51, 52 | Произведены денежные взносы |

г) внесены оборотные средства в уставные фонды и акции других организаций:

Таблица 14. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 91-2 | 10 | Отражена стоимость материалов, внесенных в уставные фонды и акции других организаций |

| 76 | 91-1 | Отражена задолженность в части стоимости материалов и стоимости акций в операционных доходах организации |

| 58-1 | 76 | Отражена задолженность по подписке на акции, вклады в уставные фонды других организаций |

| 91-3, 4 | 68 | Начислен НДС и другие налоги |

| 91-9 99 | 99 91-9 | Определен финансовый результат |

При реализации финансовых вложений в учете производятся записи:

Таблица 15. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 62 | 91-1 | Отражена дебиторская задолженность на стоимость реализуемых финансовых вложений (если организация является профессиональным участником рынка ценных бумаг, то применяется счет 90 "Реализация") |

| 91-2 | 58 | Списана последняя текущая рыночная стоимость финансовых вложений |

| 91-2 | 60, 76 | Списаны затраты на реализацию финансовых вложений |

| 91-3, 4 | 68 | Начислены налоги от реализации финансовых вложений |

| 51 | 62 | Поступила оплата от покупателя финансовых вложений |

| 91-9 99 | 99 91-9 | Определен финансовый результат |

На втором субсчете учитываются финансовые вложения в виде займов, оформленных государственными краткосрочными и долгосрочными облигациями. В бухгалтерском учете такие операции отражаются аналогично первому субсчету.

На третьем субсчете отражаются операции, связанные с предоставлением займов другим организациям:

Таблица 16. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 58-3 | 51, 52 | Предоставлены в заем другим организациям денежные средства |

| 76 | 91-1 | Начислен процент по займам |

| 51, 52 | 76 | Зачислен процент по займам |

| 91-3 | 68 | От суммы начисленного процента начислен НДС |

| 91-9 99 | 99 91-9 | Определен финансовый результат |

| 58-3 | 10, 41, 43 | Предоставлено имущество в заем |

Если в заем предоставляются денежные средства с получением гарантии, залога, оформления договора поручительства, то в учете необходимо использовать забалансовый счет 008 "Обеспечение обязательств и платежей полученные":

а) учет у организации-получателя гаранта, договора поручительства,

залога:

Таблица 17. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 58-3 | 51 | Предоставлены в заем денежные средства |

| 008 | Получены гарантии, залог, оформлено поручительство в обеспечение займа | |

| 76 | 91-1 | Начислены проценты по займу |

| 91-3 | 68 | От суммы начисленного процента начислен НДС |

| 51 | 76 | Получены проценты по займу |

| 51 | 58-3 | Возврат денежных средств, предоставленных в заем |

| 008 | Отражено прекращение действия поручительства, гаранта, залога |

б) учет у организации-залогодателя:

Таблица 18. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 51 | 66, 67 | На расчетный счет зачислены кратко - или долгосрочные займы |

| 009 | Передано имущество в залог, оформлено поручительство, гарантия с целью обеспечения полученного займа | |

| 91-2 | 66, 67 | Начислены проценты за пользование займом |

| 66, 67 | 51 | Возврат займа и процентов |

| 009 | Возврат гарантий, поручительства, залога |

На четвертом субсчете, открытом к счету 58 "Финансовые вложения" ведется учет вкладов по договору простого товарищества.

Статьи 911 - 924 Гражданского кодекса РБ регламентируют порядок заключения и исполнения договора простого товарищества. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей законодательству цели (ст.911 ГК РБ).

Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Учет операций по договору простого товарищества включает:

отражение операций по внесению вкладов (ст.912 ГК РБ);

отражение операций по текущей деятельности (ст.913, 914 ГК РБ);

отражение операций по распределению прибыли (убытков) (ст.916, 918 ГК РБ);

отражение операций по возврату вкладов (ст.920 ГК РБ).

Каждый участник долевой собственности соразмерно со своей долей уплачивает налоги, которые начисляются в ходе выполнения договора простого товарищества.

В бухгалтерском учете следует производить следующие записи:

I. Организацией, передающей имущество:

а) в качестве вклада передаются основные средства:

Таблица 19. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 01 | 68 | Восстановлена сумма НДС, ранее отнесенная на расчеты с бюджетом с остаточной стоимости основных средств, являющихся вкладом по договору простого товарищества |

| 01 | 01 | Списана первоначальная стоимость основных средств с учетом НДС, внесенных в качестве вклада по договору простого товарищества |

| 02 | 01 | Списана сумма ранее начисленной амортизации по основным средствам |

| 58 | 01 | Отражена согласованная стоимость основных средств согласно договору простого товарищества |

| 99 | 91-9 | Отражен убыток от передачи основных средств, внесенных в качестве вклада по договору простого товарищества |

б) в качестве вклада передаются денежные средства:

Таблица 20. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 58-4 | 51, 52 | Отражена стоимость вклада, внесенного денежными средствами |

в) в качестве вклада передаются материальные ценности:

Таблица 21. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 10 | 68 | Выставлена сумма НДС, ранее отнесенная на расчеты с бюджетом |

| 58 | 10 | Отражена согласованная стоимость материалов согласно договору простого товарищества |

| 99 | 91-9 | Отражен убыток от передачи материалов |

II. Организацией, ведущей общие дела простого товарищества:

Таблица 22. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 01, 50, 10 | 80 | Внесены имущество, денежные средства товарищами в простое товарищество |

Финансовые операции с ценными бумагами относятся к наиболее рискованному вложению средств. Поэтому организации, вкладывающие средства в ценные бумаги, рискуют получить убытки.

Под обесценение вложений в ценные бумаги в бухгалтерском учете предусмотрено создание резервов. Создание резервов происходит в конце отчетного года за счет операционных доходов, если рыночная стоимость ценных бумаг значительно снизилась по сравнению с учетной стоимостью. При этом решение о создании резервов раскрывается в пояснительной записке.

Разница между рыночной и учетной стоимостью подлежит резервированию при условии, что ценные бумаги обращаются на реальном рынке, который обнаруживает устойчивую тенденцию к снижению их стоимости.

Рыночная (курсовая) стоимость ценных бумаг определяется на основе средневзвешенных цен сделки на одну, например, акцию, которая указывается в котировочных таблицах (необходима информация о максимальной и минимальной цене сделки за 1 акцию на дату проведения торгов).

Для учета резервов предназначен регулирующий контрактивный счет 59 "Резервы под обесценивание финансовых вложений в ценные бумаги" По кредиту отражается создание резерва, а по дебету - восстановление резервируемой суммы.

В бухгалтерском учете производятся следующие записи:

Таблица 23. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 91 | 59 | Образован резерв под обесценение финансовых вложений в ценные бумаги |

| 59 | 91 | Восстановление ранее образованного резерва |

Похожие работы

... ки и т.д. (кроме векселей). Это те же денежные средства, поскольку названные платежные документы используются для расчетов с поставщиками за материальные ценности, работы и услуги. Для учета денежных средств, вложенных в аккредитивы и чековые книжки, предназначен счет 55 «Специальные счета в банках». Соответственно к нему открываются субсчета: 55-1 «Аккредитивы» и 55-2 «Чековые книжки» и др. ...

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... . Из таблицы 7 видно, что в ОПХ «Минское» хорошая обеспеченность трудовыми ресурсами (кроме временных работников). 3. Совершенствование учёта денежных средств в ОПХ «Минское». 3.1. Значение и задачи учёта денежных средств. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . ...

0 комментариев