Основы анализа кредиторской и дебиторской задолженности

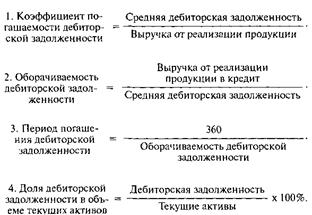

Показатели анализа кредиторской и дебиторской задолженности

Источники информации для анализа кредиторской и дебиторской задолженности

Анализ кредиторской и дебиторской задолженности ТОО «Dostar Distribution»

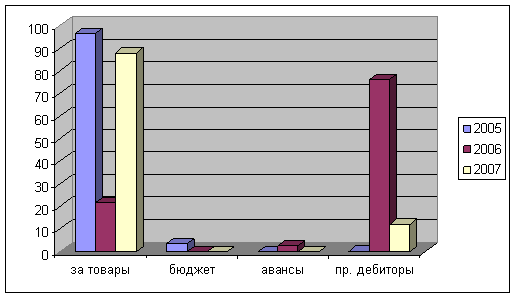

Анализ дебиторской задолженности ТОО «Dostar Distribution»

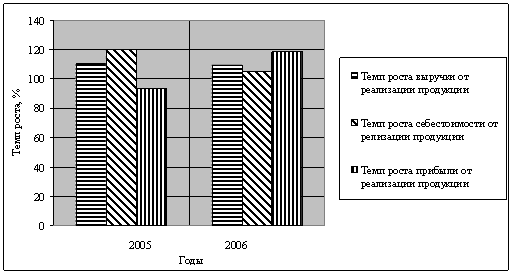

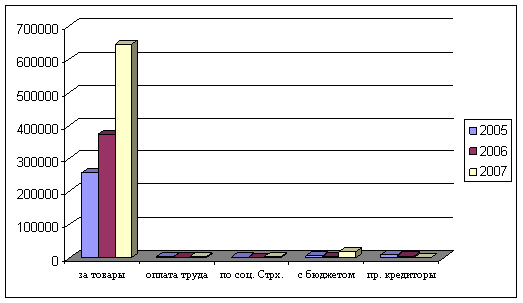

Анализ кредиторской задолженности ТОО «Dostar Distribution»

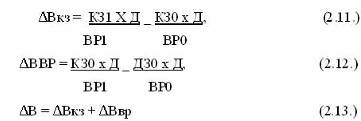

Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

Мероприятия по снижению дебиторской задолженности

Навигация

Организация анализа кредиторской и дебиторской задолженности

Организация анализа кредиторской и дебиторской задолженности

157467

знаков

10

таблиц

4

изображения

Содержание

Нормативные ссылки

Определения

Обозначения и сокращения

Введение

1. Основы анализа кредиторской и дебиторской задолженности

1.1 Сущность и задачи анализа кредиторской и дебиторской задолженности

1.2 Показатели анализа кредиторской и дебиторской задолженности

1.3 Источники информации для анализа кредиторской и дебиторской задолженности

2. Анализ кредиторской и дебиторской задолженности ТОО «DOSTAR DISTRIBUTION»

2.1 Характеристика предприятия ТОО «Dostar Distribution»

2.2 Анализ дебиторской задолженности ТОО «Dostar Distribution»

2.3 Анализ кредиторской задолженности ТОО «Dostar Distribution»

3. Пути совершенствования анализа кредиторской и дебиторской задолженности

3.1 Пути снижения кредиторской задолженности путем реструктуризации и взаимозачётов

3.2 Мероприятия по снижению дебиторской задолженности

Заключение

Список использованной литературы

Приложение

Нормативные ссылки

1 Закон Республики Казахстан “О бухгалтерском учете и финансовой отчетности ” от 28 февраля 2007 года № 234-III.

2 Закон Республики Казахстан “Об аудиторской деятельности” от 20.11.1998 г. №304-I (с изменениями и дополнениями по состоянию на 20.02.2009 г. № 138-IV).

3 Конституция Республики Казахстан - Алматы, 1995 г.

4 Гражданский кодекс Республики Казахстан от 15 мая 2006 г.

5 Стандарты бухгалтерского учета. Нормативные акты – Алматы, 2005 г.

6 Кодекс Республики Казахстан «Об административных правонарушениях» от 30 января 2001 г. N 155-II

7 Международные стандарты финансовой отчетности, Алматы: БИКО-2008.

8 Национальные стандарты финансовой отчетности, Алматы: БИКО-2007.

9 Типовой план счетов бухгалтерского учета № 185 от 23.05.2007.

10 Кодекс РК «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 г. №99-IV (с изменениями и дополнениями).

11 Указ Президента Республики Казахстан, имеющий силу Закона, «О бухгалтерском учете» от 28.02.2007 г.

Определения

Дебиторская задолженность - задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др.

Кредиторская задолженность - задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности.

Показатели хозяйственной активности (оборачиваемости) - это тип финансовых показателей, который определяет, насколько хорошо фирма использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одной тенге инвестиций в активы.

Текущие активы (англ. current assets) — активы, которые в течение одного производственного цикла или одного года могут быть обращены в денежные средства. Текущие активы включают в себя денежные средства компании на счету в банке, краткосрочную дебиторскую задолженность, ликвидные ценные бумаги и другие активы.

Вексель к получению (вill receivable) - вексель, по которому предстоит получить деньги. По отношению к векселедержателю все имеющиеся в его распоряжении векселя, подписанные другими лицами, являются векселями к получению.Авансовый платеж - (advance payment) уплата покупателем продавцу части цены за товар после окончательного заключения сделки и иногда частичного выполнения акта продажи;

Денежные средства предприятия (сash; financial resources; funds) - аккумулированные в наличной и безналичной формах деньги предприятия. Иногда к денежным средствам дополнительно относят высоколиквидные ценные бумаги. Счет к получению - краткосрочные "денежные" активы, возникающие вследствие продаж в кредит как оптовым, так и розничным покупателям; дебиторская задолженность покупателей и заказчиков, не подкрепленная векселем.Обозначения и сокращения

ТОО - товарищество с ограниченной ответственностью

ГК РК - Гражданский кодекс Республики Казахстан

НК РК - Налоговый кодекс Республики Казахстан

МСФО - Международные стандарты финансовой отчетности

СБУ - Стандарты бухгалтерского учета

НБ РК - Национальный банк Республики Казахстан

ИМНС - Инспекция Министерства по налогам и сборам

МВД РК - Министерство внутренних дел Республики Казахстан

ТМЦ - товарно-материальные ценности

Обдз- оборачиваемость дебиторской задолженности

Срдз – срок погашения дебиторской задолженности

ДР – доход от реализации продукции (работ, услуг)

ДЗ – средняя величина дебиторской задолженности

Код – коэффициент оборачиваемости дебиторской задолженности

Та – текущие активы

Дсдз – доля сомнительной дебиторской задолженности

Сдз – сомнительная дебиторская задолженность

КЗ – кредиторская задолженность

Тп – текущие пассивы

Дкз - доля кредиторской задолженности

ППКЗ – период погашения кредиторской задолженности

Окз – оборачиваемость кредиторской задолженности

Введение

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов – дебиторов и кредиторов, из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской и кредиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

Для того чтобы правильно выстроить взаимоотношения с клиентами, необходимо постоянно контролировать текущее состояние взаиморасчетов и отслеживать тенденции их изменения в средне- и долгосрочной перспективе. При этом контроль должен быть дифференцирован по отношению к различным группам клиентов, каналам сбыта, регионам и формам договорных отношений.

Дебиторская и кредиторская задолженность естественное явление для существующей в Казахстане системы расчетов между предприятиями. Дебиторская задолженность включает задолженность подотчетных лиц, плательщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Кредиторская задолженность – это долги самого предприятия перед плательщиками, заказчиками, налоговыми органами и т.д.

Политика управления дебиторской и кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Основными макроэкономическими факторами появления дебиторской являются:

· определение инфляционного роста цен адекватному увеличению платежных средств;

· неудовлетворительная работа банковской системы;

· низкая развитость или неразвитость финансового рынка;

· игнорирование правовых аспектов обязательств в договорной практике предприятий;

· не сокращающийся разрыв хозяйственных связей бывшего постсоветского пространства.

Кредиторская задолженность в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства принадлежащие другим организациям.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них.

Однако балансовые остатки дебиторской и кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с дебиторами и кредиторами на финансовое состояние. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности.

Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае, в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

Цель данной дипломной работы – провести анализ дебиторской и кредиторской задолженности предприятия и на основании данных анализа предложить мероприятия по её снижению. Для достижения данной цели необходимо решить следующие задачи:

· рассмотреть основы анализа кредиторской и дебиторской задолженности;

· проанализировать состав и структуру дебиторской и кредиторской задолженности на предприятии ТОО «Dostar Distribution», их оборачиваемость;

· по результатам анализа изучить пути совершенствования анализа кредиторской и дебиторской задолженности.

Работа состоит из введения, трех глав, заключения, списка литературы и приложения.

Похожие работы

... взыскания, которое в зависимости от характера кредиторской задолженности осуществляется одним из двух способов: кредиторская дебиторская задолженность управление 1) в судебном или 2) во внесудебном порядке. [8] Понятием кредиторской задолженности охватываются долговые обязательства организации-дебитора, имеющие различное происхождение, а следовательно, различные юридическую природу и правовой ...

... продукции в 2003 году по сравнению с 2002 годом. Глава 3. Направления устранения кредиторской и дебиторской задолженности. 3.1. Пути снижения кредиторской задолженности путем реструктуризации и взаимозачетов. Задача аналитика заключается не только в констатации уровня финансового состояния предприятия, но и в подготовке предложений по его улучшению. ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... кредиторской задолженности в обороте предприятия, в то время как другие ученые выделяют коэффициент оборачиваемости. 1. Значение, задачи и информационное обеспечение анализа кредиторской задолженности Кредиторская задолженность является одним из видов заемного капитала, который появляется в связи с несовпадением времени возникновения обязательства и времени его погашения. Некоторые экономисты ...

0 комментариев