Методы кредитования юридических лиц

Методы кредитования физических лиц

Порядок использования методов кредитования и анализ кредитного портфеля банка

Методы оценки кредитоспособности заемщиков банка

Основные направления совершенствования методов оценки кредитоспособности и кредитования

Определяется максимальный размер кредита на основе платежеспособности клиента

Навигация

Методы кредитования юридических лиц

Методы кредитования в российских коммерческих банках и пути улучшения кредитной политики

59822

знака

7

таблиц

2

изображения

1.2 Методы кредитования юридических лиц

Методы кредитования - это способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с процессом кругооборота фондов и заемщика.

В дореформенный период отечественной банковской практикой были выработаны два метода кредитования:

- по остатку товарно-материальных затрат и производственных затрат;

- по обороту.

Различия в 2-х формах предоставления кредитных ресурсов: в дореформенной банковской практике (по обороту; по остатку товарно-материальных запасов и производственных затрат) заключались в изменении способов и технике оценки потребностей предприятий в кредитах, механизме и оформлении. Подобная дифференциация методов кредитования на основе скорее технических, чем экономических характеристик означала ориентацию при кредитовании на единый административный подход, использование которого приводило к тому, что предоставление кредитных ресурсов различным предприятиям происходило независимо от потребностей общества в результатах их деятельности. В итоге прирост кредитных вложений существенно опережал увеличение реальной товарной массы, не стимулируя процесс удовлетворения потребностей общества в товарах и услугах с учетом их постоянно меняющейся структуры. Не изменило существующего положения и появление еще одного метода кредитования - под совокупные объекты, разработанного и введенного в спецбанках СССР с 1.01.1988 г.

Все перечисленные выше методы кредитования в разной степени, но отвечали целям и установкам административной модели кредитного дела, организованного в рамках одного банка - Госбанка СССР (другие вышеперечисленные банки являлись лишь механизмом осуществления государственной политики в определенных областях: внешняя торговля, работа с населением, финансирование строительства). Подобную структуру можно назвать одноуровневой. Такая схема организации кредитного дела эффективна тогда, когда практически все предприятия и банки представляют собой унитарные образования и находятся в руках единого собственника - Государства. В этих условиях и кредитные отношения как таковые теряют свой первоначальный экономический смысл. Условной становится уплата процента по ссудам, кредитование практически утрачивает присущие ему черты и принципы. Децентрализация управления экономикой в условиях перехода к рынку потребовала изменения роли банковской системы в механизме управления экономикой. Рассмотрим каждый из методов кредитования.

Кредитование по остатку: движение кредита (т.е. выдача и погашение его) осуществляется в соответствии с изменением стоимости кредитуемого объекта. Кредит увязывается с движением остатка кредитуемых ценностей, в качестве которых могли выступать различные товарно-материальные ценности (сырье, основные и вспомогательные материалы, запасные части, товары и т.д.), незавершенное производство, расходы будущих периодов, готовая продукция, отгруженные товары. Рост сверхнормативных запасов вызывал потребность в кредите, а их снижение требовало его погашения в соответствующей части. Изменение остатков являлось результатом кругооборота фондов. По мере увеличения кредитуемых запасов и затрат происходила выдача ссуды, когда начиналось снижение остатков - ссуда погашалась. При этом методе кредитования присутствовали два периода: период выдачи ссуды и период погашения ссуды. В случае кредитования по остатку кредит носил компенсационный характер, т.к. возмещал хозорганам их собственные средства, вложенные в повышенные (сверх норматива) запасы ценностей и затрат[2].

Метод кредитования по остатку потерял свое практическое значение еще в переходный период, т.к. в ходе первого этапа банковской реформы 80-х г.г. был завершен объективный процесс перехода от кредитования многочисленных, разрозненных объектов кредитования к кредитованию укрупненного объекта по единой унифицированной схеме, причем только по обороту.

Кредитование по обороту: движение кредита определялось оборотом материальных ценностей, т.е. их поступлением и расходованием, началом и завершением кругооборота фондов. Здесь кредит носит платежный характер, т.к. выдача ссуд производилась непосредственно на производство платежа и, главное, в момент возникновения потребности в заемных средствах. Погашение кредита осуществлялось по завершении полного кругооборота средств заемщика в соответствии с планом реализации (товарооборота). При данном методе кредитования предоставление нового кредита и погашение задолженности по ранее выданному кредиту могли совпадать во времени, т.е. могло происходить смешение, наложение друг на друга периодов кредитования (выдача ссуды, погашение ссуды).

Кредитование под совокупный объект: переходный метод кредитования от предоставления ссуд многочисленным и разрозненным объектам кредитования к кредитованию укрупненного объекта по единой унифицированной схеме, причем только по обороту. При этом кредитование по обороту приняло форму кредитования по совокупности запасов и затрат производства (в пределах заранее определенной плановой величины), на которую были переведены практически все отрасли хозяйства (с некоторыми особенностями для каждой).

В настоящее время этот метод кредитования можно назвать оборотно-сальдовый (оборотно-остаточный), т.к. в нем присутствуют черты кредитования по обороту и по остатку (выдача ссуды - как по оборотному методу кредитования, т.е. путем оплаты расчетных документов; погашение ссудной задолженности - как при методе кредитования по остатку).

В современных условиях в таком порядке кредитуются государственные промышленные, транспортные, строительные, сельскохозяйственные, торговые и снабженческо-сбытовые организации. Интересно отметить, что оборотно-сальдовый метод в чистом виде длительно существовать не может, т.к. он является переходным и существуют противоречия между двумя методами кредитования, и поэтому он в каждом конкретном случае приобретает больше черт одного из методов.

Похожие работы

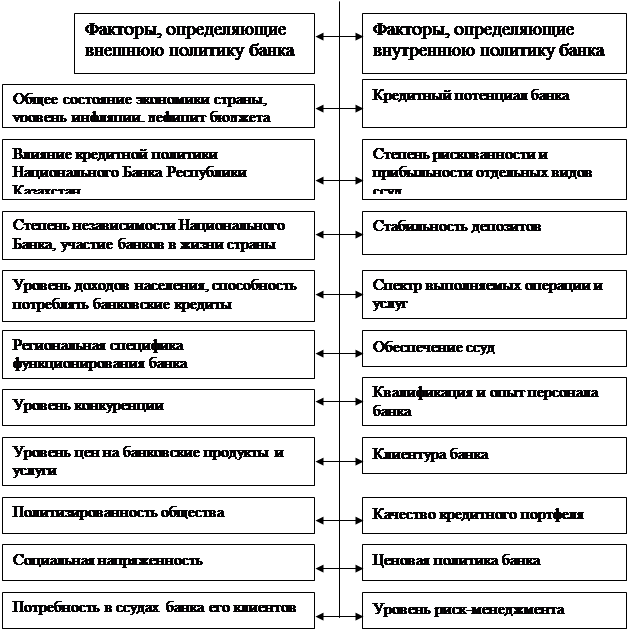

... кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций [12, 152] 2. Перспективы развития системы кредитования российскими коммерческими банками Кредитная политика, проводимая современными коммерческими банками, находится под влиянием многих факторов, определяемых особенностями экономической и политической ситуации в России. Под влиянием этих же ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... новых клиентов, банкам необходимо изучить потребительский спрос, проанализировать рынок конкурентов и составить план действий по продвижению своего товара – маркетинговую стратегию. 1.2 Продвижения услуг коммерческого банка на рынок Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все проанализировать ( ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

0 комментариев